图1

全球氢能政策布局概况[1 ]

Fig. 1

Overview of global hydrogen energy policies layout

图2

日本氢能发展蓝图

Fig. 2

Japan's hydrogen energy development blueprint

图3

主要国家/ 地区氢源过渡情况[1 ]

Fig. 3

Transition of hydrogen sources in major countries/regions

图4

我国目前平准化低碳清洁氢成本[2 ]

Fig. 4

Current levelized cost of low-carbon and clean hydrogen in China

图5

主要国家氢能产业发展阶段

Fig. 5

Development phases of hydrogen industry in major countries

图6

我国氢能产业发展目标

Fig. 6

Development goals of China's hydrogen industry

[1]

Ludwig-Bölkow-Systemtechnik GmbH (LBST). International Hydrogen Strategies[R/OL]. Germany: LBST, 2020. [2022-02-24]. https://www.weltenergierat.de/wp-content/uploads/2020/09/WEC_H2_Strategies_finalreport_200922.pdf.

[本文引用: 4]

[2]

中国氢能联盟. 中国氢能源及燃料电池产业发展报告2020[R]. 北京: 中国氢能联盟, 2021.China Hydrogen Alliance. China hydrogen energy and fuel cell industry development report 2020[R]. Beijing: China Hydrogen Alliance, 2021.

[本文引用: 7]

[3]

Hydrogen Council. Policy tool box for low carbon and renewable hydrogen[R/OL]. [2022-02-24]. https://hydrogencouncil.com/en/policy-toolbox-for-low-carbon-and-renewable-hydrogen/

[4]

熊华文, 符冠云. 全球氢能发展的四种典型模式及对我国的启示[J]. 环境保护, 2021, 49(1): 52-55.

[本文引用: 2]

XIONG H W, FU G Y. Four typical models of global hydrogen energy industries development and their references for China[J]. Environmental Protection, 2021, 49(1): 52-55.

[本文引用: 2]

[5]

Ministry of Economy, Trade and Industry (METI). Basic hydrogen strategy (key points)[R/OL]. Japan: METI, 2017 [2022-02-24]. https://climatepolicydatabase.org/policies/basic-hydrogen-strategy.

[本文引用: 1]

[6]

Ministry of Economy, Trade and Industry (METI). The strategic road map for hydrogen and fuel cells-industry-academia-government action plan to realize a "hydrogen society"[R/OL]. Japan: METI, 2019 [2022-02-24]. https://www.hydrogenenergysupplychain.com/wp-content/uploads/2021/07/0312_002b.pdf.

[本文引用: 1]

[7]

Ministry of Economy, Trade and Industry (METI). Hydrogen Energy White Paper[R/OL]. Japan: METI, 2015 [2022-02-24]. https://www.enecho.meti.go.jp/about/whitepaper/2015/.

[本文引用: 1]

[8]

New Energy and Industrial Technology Development Organization (NEDO). Green Japan, Green Innovation[EB/OL]. [2022-02-24]. https://www.meti.go.jp/english/policy/energy_environment/global_warming/roadmap/innovation/index.html

[本文引用: 1]

[9]

Ministry of Economy, Trade and Industry (METI). The sixth strategic energy plan[EB/OL]. [2022-02-24]. https://www.meti.go.jp/english/press/2021/1022_002.html

[本文引用: 2]

[10]

International Energy Agency (IEA). Hydrogen economy roadmap of Korea[EB/OL]. [2022-02-24]. https://www.iea.org/policies/6566-korea-hydrogen-economy-roadmap-2040

[本文引用: 1]

[11]

YOON Y G. Current status of the Korean hydrogen economy[EB/OL]. 2020 [2022-02-24]. https://www.wko.at/service/aussenwirtschaft/praesentation-yoon-yeo-gwang.pdf

[本文引用: 1]

[12]

Ministry of Environment (South Korea). The first step towards leapfrogging a leading hydrogen economy[EB/OL]. 2021 [2022-02-24]. http://www.me.go.kr/home/web/board/read.do?boardCategoryId=&boardId=1490210&boardMasterId=1&decorator=&maxIndexPages=10&maxPageItems=10&menuId=10525&orgCd=&pagerOffset=30&searchKe=&searchValue.

[本文引用: 2]

[13]

Federal Ministry of Economics and Technology (Germany). The national hydrogen strategy[EB/OL]. 2020 [2022-02-24]. https://www.bmwi.de/Redaktion/EN/Publikationen/Energie/thenational-hydrogen-strategy.html.

[本文引用: 2]

[14]

Fuel Cells and Hydrogen Joint Undertaking (FCH-JU). Hydrogen roadmap Europe[R/OL]. Brussels: FCH-JU, 2019 [2022-02-24]. https://www.fch.europa.eu/sites/default/files/Hydrogen%20Roadmap%20Europe_Report.pdf

[本文引用: 1]

[15]

Department of Energy (DOE). A national vision of America's transition to a hydrogen economy[R/OL]. United States: DOE, 2002 [2022-02-24]. https://www.energy.gov/eere/vehicles/downloads/national-vision-americas-transition-hydrogen-economy-2030-and-beyond

[本文引用: 1]

[16]

Department of Energy (DOE). National hydrogen energy roadmap[R/OL]. United States: DOE, 2002 [2022-02-24]. https://www.hydrogen.energy.gov/pdfs/national_h2_roadmap.pdf

[本文引用: 1]

[17]

Department of Energy (DOE). Energy department hydrogen program plan[R/OL]. United States: DOE, 2020 [2022-02-24]. https://www.hydrogen.energy.gov/pdfs/hydrogen-program-plan-2020.pdf

[本文引用: 1]

[18]

Department of Energy (DOE). Foundational science for carbon-neutral hydrogen technologies[EB/OL]. [2022-02-24]. https://www.osti.gov/biblio/1822215-basic-energy-sciences-roundtable-foundational-science-carbon-neutral-hydrogen-technologies-brochure

[本文引用: 1]

[19]

United States Congress. Infrastructure investment and jobs act [R/OL]. United States: United States Congress, 2020 [2022-02-24]. https://www.congress.gov/bill/117th-congress/house-bill/3684/text.

[本文引用: 1]

[20]

Fuel Cell & Hydrogen Energy Association (FCHEA). Roadmap to a U.S. Hydrogen Economy[R/OL]. United States: FCHEA, 2020 [2022-02-24]. https://www.fchea.org/us-hydrogen-study.

[本文引用: 1]

[21]

COAG Energy Counicl. National hydrogen strategy[R/OL]. Australia: COAG Energy Counicl Hydrogen Working Group, 2019 [2022-02-24]. https://www.industry.gov.au/sites/default/files/2019-11/australias-national-hydrogen-strategy.pdf.

[本文引用: 1]

[22]

Queensland Government Cabinet. Queensland hydrogen industry strategy 2019-2024[R/OL]. Australia: Queensland Government Cabinet, 2019 [2022-02-24]. https://cabinet.qld.gov.au/documents/2019/May/HydrInd/Queensland%20Hydrogen%20Industry%20Strategy%202019-2024.docx.

[本文引用: 1]

[23]

International Energy Agency (IEA). South Australia's hydrogen action plan[EB/OL]. [2022-02-24]. https://www.iea.org/policies/12121-south-australia-hydrogen-action-plan.

[24]

Victoria State Government. Renewable hydrogen industry development plan[R/OL]. Australia Victoria State Government, 2021 [2022-02-24]. https://www.energy.vic.gov.au/__data/assets/pdf_file/0021/513345/Victorian-Renewable-Hydrogen-Industry-Development-Plan.pdf.

[本文引用: 1]

[25]

刘玮, 万燕鸣, 熊亚林, 等. “双碳”目标下我国低碳清洁氢能进展与展望[J]. 储能科学与技术, 2022, 11(2): 635-642.

[本文引用: 2]

LIU W, WAN Y M, XIONG Y L, et al. Outlook of low carbon and clean hydrogen in China under the goal of "carbon peak and neutrality"[J]. Energy Storage Science and Technology, 2022, 11(2): 635-642.

[本文引用: 2]

[26]

李璐伶, 樊栓狮, 陈秋雄, 等. 储氢技术研究现状及展望[J]. 储能科学与技术, 2018, 7(4): 586-594.

[本文引用: 1]

LI L L, FAN S S, CHEN Q X, et al. Hydrogen storage technology: Current status and prospects[J]. Energy Storage Science and Technology, 2018, 7(4): 586-594.

[本文引用: 1]

[27]

俞红梅, 邵志刚, 侯明, 等. 电解水制氢技术研究进展与发展建议[J]. 中国工程科学, 2021, 23(2): 146-152.

[本文引用: 1]

YU H M, SHAO Z G, HOU M, et al. Hydrogen production by water electrolysis: Progress and suggestions[J]. Strategic Study of CAE, 2021, 23(2): 146-152.

[本文引用: 1]

[28]

俞红梅, 衣宝廉. 电解制氢与氢储能[J]. 中国工程科学, 2018, 20(3): 58-65.

[本文引用: 1]

YU H M, YI B L. Hydrogen for energy storage and hydrogen production from electrolysis[J]. Engineering Science, 2018, 20(3): 58-65.

[本文引用: 1]

[29]

中国氢能联盟. 中国氢能源及燃料电池产业白皮书(2019)[R]. 北京: 中国氢能联盟, 2019.China Hydrogen Alliance. China hydrogen energy and fuel cell industry white paper 2019[R]. Beijing: China Hydrogen Alliance, 2019.

[本文引用: 1]

[30]

刘应都, 郭红霞, 欧阳晓平. 氢燃料电池技术发展现状及未来展望[J]. 中国工程科学, 2021, 23(4): 162-171.

[本文引用: 1]

LIU Y D, GUO H X, OUYANG X P. Development status and future prospects of hydrogen fuel cell technology[J]. Strategic Study of CAE, 2021, 23(4): 162-171.

[本文引用: 1]

[31]

曹湘洪, 魏志强. 氢能利用安全技术研究与标准体系建设思考[J]. 中国工程科学, 2020, 22(5): 144-151.

[本文引用: 1]

CAO X H, WEI Z Q. Technologies for the safe use of hydrogen and construction of the safety standards system[J]. Strategic Study of CAE, 2020, 22(5): 144-151.

[本文引用: 1]

[32]

Hydrogen Europe. Green hydrogen for a European green deal-a 2x40 GW initiative[R/OL]. Brussels: Hydrogen Europe, 2020 [2022-02-24]. https://dii-desertenergy.org/wp-content/uploads/2020/04/2020-04-01_Dii_Hydrogen_Studie2020_v13_SP.pdf.

[本文引用: 1]

[33]

国家发展改革委, 国家能源局. 氢能产业中长期发展规划(2021-2035)[EB/OL]. [2022-03-25]. http://zfxxgk.nea.gov.cn/2022-03/23/c_1310525630.htm.

[本文引用: 1]

NDRC & NEA. Medium and long term plan for the development of hydrogen energy industry (2021-2035)[EB/OL].[2022-03-25]. http://zfxxgk.nea.gov.cn/2022-03/23/c_1310525630.htm.

[本文引用: 1]

4

... 氢能是一种来源丰富、绿色低碳、应用广泛的二次能源,正逐步成为全球能源转型发展和应对气候变化的重要抓手.随着全球新一轮科技革命和产业变革蓬勃兴起,氢能等新兴能源技术以前所未有的速度加快迭代,超过130个国家和地区提出了碳中和目标.此外,国际政治经济格局进入动荡变革期,能源多元化和清洁化步伐加快推进,这为推动氢能发展提供了重要战略机遇.从全球范围看,日本、韩国、德国、美国等超过20个国家和地区都已制定国家氢能发展战略,积极培育氢能及燃料电池技术攻关和产业发展[1 -2 ] .2022年3月,国家发改委、国家能源局也正式发布了《氢能产业发展中长期规划(2021—2035年)》,将氢正式纳入能源体系.预计至2025年,制定氢能战略国家GDP总和将超过全球总量的80%[1 ] . ...

... [1 ]. ...

... [

1 ]

Overview of global hydrogen energy policies layout Fig. 1 ![]()

从各国发展氢能的驱动力来看,主要涉及三大方面:降低碳排放,保障能源安全和实现经济增长[2 -4 ] .同时各国根据自身国情与特点,在目标设定上也各有侧重.欧洲各国则将氢能视为深度脱碳实现清洁能源转型的重要载体,除交通外,不断扩大清洁氢能在工业、建筑等领域应用,加快碳减排.日本发展氢能的主要驱动力是实现能源多元化供应,保障能源安全.韩国则在能源安全低碳发展的基础上,计划将氢能打造为继显示器、半导体之后第三大具备全球战略竞争优势的产业,通过燃料电池技术全球输出以推动经济增长.澳大利亚、俄罗斯、沙特等传统能源出口国,期望通过氢能出口以实现经济增长.美国则视氢能为战略储备技术,通过持续的技术研发和打造加州集中化的燃料电池示范应用保持竞争力. ...

... 各国将清洁氢视为清洁能源转型与碳中和的重要路径,其主要有两条技术路线:化石燃料制氢耦合CCS技术和可再生能源电解水制氢

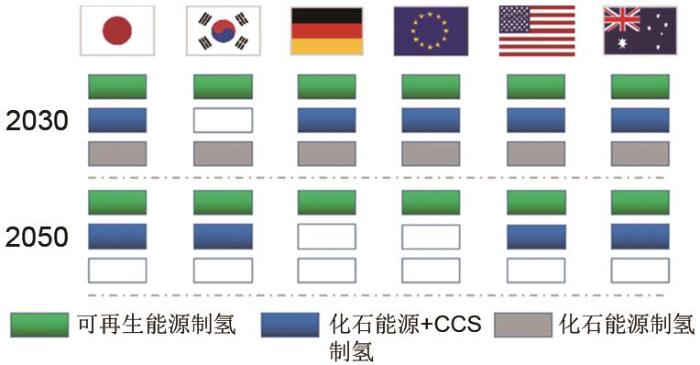

[25 , 27 -28 ] .但各国在实现未来净零排放的路径上呈现明显差异:在中期(2030年左右),以脱碳为主要驱动力的欧洲国家,普遍确立了可再生氢的优势地位;以保障能源安全为主要驱动力的日本,国内居民端应用基于现有化石能源基础设施部署,并通过打造国际绿色氢能供应链来实现绿色发展.韩国也计划逐步由天然气制氢过渡为可再生氢.以技术领先的美国和以能源出口转型为主要发展驱动力的澳大利亚,根据本国资源,分别采取技术中立与可再生氢优先的战略.在远期(2050年),几乎所有国家都认可可再生氢的优先性,欧洲甚至认为可再生氢是碳中和时代的唯一氢源选择.

图3 主要国家<strong>/</strong>地区氢源过渡情况<sup>[<xref ref-type="bibr" rid="R1">1</xref>]</sup> Transition of hydrogen sources in major countries/regions Fig. 3 ![]()

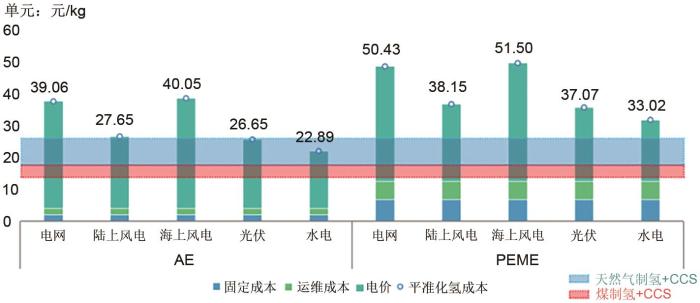

可再生氢的平准化成本成为各国氢源结构过渡的关键.可再生氢成本主要取决于度电成本、电解槽的投资成本以及利用负荷.其中,度电成本对电解水制氢成本的影响敏感性最高,约占总成本的70%~90%.如图4 所示,以2000 m3 /h碱性电解水制氢项目为例,负荷率95%条件下,当采用工业电价0.616元/kWh时,制氢成本约为39.06元/kg.当前水电、陆上风电、海上风电、光伏的度电平准化成本分别为0.33元/kWh、0.41元/kWh、0.63元/kWh、0.40元/kWh,对应的平准化氢气成本分别为22.89元/kg、27.65元/kg、40.05元/kg、26.65元/kg.而当前PEM电解水制氢设备比ALK高出5倍以上,平准化氢气成本将增加40%左右[2 , 29 ] .可再生能源制氢成本将伴随技术进步与装机规模增长持续下降,当风电光伏度电成本低于0.3元/kWh时,具备与天然气制氢的成本竞争力(15~23元/kg),度电成本低于0.2元/kWh时,具备与煤制氢+CCS的成本竞争力(15~18元/kg H2 )[2 ] .可再生氢平准化成本的平价化,支撑各国氢源结构转型. ...

7

... 氢能是一种来源丰富、绿色低碳、应用广泛的二次能源,正逐步成为全球能源转型发展和应对气候变化的重要抓手.随着全球新一轮科技革命和产业变革蓬勃兴起,氢能等新兴能源技术以前所未有的速度加快迭代,超过130个国家和地区提出了碳中和目标.此外,国际政治经济格局进入动荡变革期,能源多元化和清洁化步伐加快推进,这为推动氢能发展提供了重要战略机遇.从全球范围看,日本、韩国、德国、美国等超过20个国家和地区都已制定国家氢能发展战略,积极培育氢能及燃料电池技术攻关和产业发展[1 -2 ] .2022年3月,国家发改委、国家能源局也正式发布了《氢能产业发展中长期规划(2021—2035年)》,将氢正式纳入能源体系.预计至2025年,制定氢能战略国家GDP总和将超过全球总量的80%[1 ] . ...

... 从各国发展氢能的驱动力来看,主要涉及三大方面:降低碳排放,保障能源安全和实现经济增长[2 -4 ] .同时各国根据自身国情与特点,在目标设定上也各有侧重.欧洲各国则将氢能视为深度脱碳实现清洁能源转型的重要载体,除交通外,不断扩大清洁氢能在工业、建筑等领域应用,加快碳减排.日本发展氢能的主要驱动力是实现能源多元化供应,保障能源安全.韩国则在能源安全低碳发展的基础上,计划将氢能打造为继显示器、半导体之后第三大具备全球战略竞争优势的产业,通过燃料电池技术全球输出以推动经济增长.澳大利亚、俄罗斯、沙特等传统能源出口国,期望通过氢能出口以实现经济增长.美国则视氢能为战略储备技术,通过持续的技术研发和打造加州集中化的燃料电池示范应用保持竞争力. ...

... 氢能的定位反映的是各国深层次的诉求,虽然各国在战略上大致围绕深度脱碳、能源安全和经济增长展开,但随着碳中和推动绿色低碳成为能源发展主旋律,氢能成为构建现代能源体系不可或缺的组成部分[25 -26 ] ,各国氢能定位和发展也逐步呈现多目标趋同特点[2 -4 ] .日本近期发布的《第六次能源基本计划》[9 ] ,将氢作为实现能源安全、应对气候变化和2050碳中和目标的主要动力,并计划将氢能培育成为具有国际竞争力的战略新兴产业.欧洲尤其是德国发展氢能的初衷是推动深度脱碳,但随着俄乌冲突的持续,能源安全逐步成为加快可再生能源和氢能部署的重要驱动力,将其2030年电解槽部署规模从80 GW提高到200 GW,实现生产清洁氢2000万吨的目标.美国在持续推动氢能技术研发的同时,随着《基础设施投资和就业法案》等一系列政策实施,美国政府将投入95亿美元用于加快区域氢能中心建设以及氢能全产业链示范与研发. ...

... 可再生氢的平准化成本成为各国氢源结构过渡的关键.可再生氢成本主要取决于度电成本、电解槽的投资成本以及利用负荷.其中,度电成本对电解水制氢成本的影响敏感性最高,约占总成本的70%~90%.如图4 所示,以2000 m3 /h碱性电解水制氢项目为例,负荷率95%条件下,当采用工业电价0.616元/kWh时,制氢成本约为39.06元/kg.当前水电、陆上风电、海上风电、光伏的度电平准化成本分别为0.33元/kWh、0.41元/kWh、0.63元/kWh、0.40元/kWh,对应的平准化氢气成本分别为22.89元/kg、27.65元/kg、40.05元/kg、26.65元/kg.而当前PEM电解水制氢设备比ALK高出5倍以上,平准化氢气成本将增加40%左右[2 , 29 ] .可再生能源制氢成本将伴随技术进步与装机规模增长持续下降,当风电光伏度电成本低于0.3元/kWh时,具备与天然气制氢的成本竞争力(15~23元/kg),度电成本低于0.2元/kWh时,具备与煤制氢+CCS的成本竞争力(15~18元/kg H2 )[2 ] .可再生氢平准化成本的平价化,支撑各国氢源结构转型. ...

... [2 ].可再生氢平准化成本的平价化,支撑各国氢源结构转型. ...

... [

2 ]

Current levelized cost of low-carbon and clean hydrogen in China Fig. 4 ![]()

<strong>3.3</strong> 应用场景逐步多元 从全球来看,交通是氢能发展的重点.但各国也在积极拓宽氢能在发电、储能和工业脱碳中的应用规模[30 -31 ] .日本在交通领域战略性开发燃料电池船舶、氢动力飞机和燃料电池铁路车辆,运用氢与氨掺烧的方式来探索发电脱碳化和工业部门脱碳化.燃料电池汽车和燃料电池发电是韩国发展氢能的两大主轴,在应用场景和产业化布局方面全球领先.德国在建和运营的P2G(可再生能源发电制氢)示范项目已超过20处[2 ] ,最高规模达100 MW;燃料电池列车、船舶、重卡等交通领域,以及氢能冶金、泛欧加氢网络等方面均有示范项目持续推进.美国发展氢能基于“全方位”能源战略,将氢视为具备联通国家能源资源潜力的载体,加强能源独立,并通过产业链带动包括运输、建筑、钢铁、石油炼制等工业部门协同发展国内经济.澳大利亚将氢能视为全球低碳转型下的出口契机,其发展重点是通过低碳清洁氢及衍生合成燃料的出口拉动经济增长,同时带动交通领域、工业领域协同脱碳. ...

... 从全球来看,交通是氢能发展的重点.但各国也在积极拓宽氢能在发电、储能和工业脱碳中的应用规模[30 -31 ] .日本在交通领域战略性开发燃料电池船舶、氢动力飞机和燃料电池铁路车辆,运用氢与氨掺烧的方式来探索发电脱碳化和工业部门脱碳化.燃料电池汽车和燃料电池发电是韩国发展氢能的两大主轴,在应用场景和产业化布局方面全球领先.德国在建和运营的P2G(可再生能源发电制氢)示范项目已超过20处[2 ] ,最高规模达100 MW;燃料电池列车、船舶、重卡等交通领域,以及氢能冶金、泛欧加氢网络等方面均有示范项目持续推进.美国发展氢能基于“全方位”能源战略,将氢视为具备联通国家能源资源潜力的载体,加强能源独立,并通过产业链带动包括运输、建筑、钢铁、石油炼制等工业部门协同发展国内经济.澳大利亚将氢能视为全球低碳转型下的出口契机,其发展重点是通过低碳清洁氢及衍生合成燃料的出口拉动经济增长,同时带动交通领域、工业领域协同脱碳. ...

2

... 从各国发展氢能的驱动力来看,主要涉及三大方面:降低碳排放,保障能源安全和实现经济增长[2 -4 ] .同时各国根据自身国情与特点,在目标设定上也各有侧重.欧洲各国则将氢能视为深度脱碳实现清洁能源转型的重要载体,除交通外,不断扩大清洁氢能在工业、建筑等领域应用,加快碳减排.日本发展氢能的主要驱动力是实现能源多元化供应,保障能源安全.韩国则在能源安全低碳发展的基础上,计划将氢能打造为继显示器、半导体之后第三大具备全球战略竞争优势的产业,通过燃料电池技术全球输出以推动经济增长.澳大利亚、俄罗斯、沙特等传统能源出口国,期望通过氢能出口以实现经济增长.美国则视氢能为战略储备技术,通过持续的技术研发和打造加州集中化的燃料电池示范应用保持竞争力. ...

... 氢能的定位反映的是各国深层次的诉求,虽然各国在战略上大致围绕深度脱碳、能源安全和经济增长展开,但随着碳中和推动绿色低碳成为能源发展主旋律,氢能成为构建现代能源体系不可或缺的组成部分[25 -26 ] ,各国氢能定位和发展也逐步呈现多目标趋同特点[2 -4 ] .日本近期发布的《第六次能源基本计划》[9 ] ,将氢作为实现能源安全、应对气候变化和2050碳中和目标的主要动力,并计划将氢能培育成为具有国际竞争力的战略新兴产业.欧洲尤其是德国发展氢能的初衷是推动深度脱碳,但随着俄乌冲突的持续,能源安全逐步成为加快可再生能源和氢能部署的重要驱动力,将其2030年电解槽部署规模从80 GW提高到200 GW,实现生产清洁氢2000万吨的目标.美国在持续推动氢能技术研发的同时,随着《基础设施投资和就业法案》等一系列政策实施,美国政府将投入95亿美元用于加快区域氢能中心建设以及氢能全产业链示范与研发. ...

2

... 从各国发展氢能的驱动力来看,主要涉及三大方面:降低碳排放,保障能源安全和实现经济增长[2 -4 ] .同时各国根据自身国情与特点,在目标设定上也各有侧重.欧洲各国则将氢能视为深度脱碳实现清洁能源转型的重要载体,除交通外,不断扩大清洁氢能在工业、建筑等领域应用,加快碳减排.日本发展氢能的主要驱动力是实现能源多元化供应,保障能源安全.韩国则在能源安全低碳发展的基础上,计划将氢能打造为继显示器、半导体之后第三大具备全球战略竞争优势的产业,通过燃料电池技术全球输出以推动经济增长.澳大利亚、俄罗斯、沙特等传统能源出口国,期望通过氢能出口以实现经济增长.美国则视氢能为战略储备技术,通过持续的技术研发和打造加州集中化的燃料电池示范应用保持竞争力. ...

... 氢能的定位反映的是各国深层次的诉求,虽然各国在战略上大致围绕深度脱碳、能源安全和经济增长展开,但随着碳中和推动绿色低碳成为能源发展主旋律,氢能成为构建现代能源体系不可或缺的组成部分[25 -26 ] ,各国氢能定位和发展也逐步呈现多目标趋同特点[2 -4 ] .日本近期发布的《第六次能源基本计划》[9 ] ,将氢作为实现能源安全、应对气候变化和2050碳中和目标的主要动力,并计划将氢能培育成为具有国际竞争力的战略新兴产业.欧洲尤其是德国发展氢能的初衷是推动深度脱碳,但随着俄乌冲突的持续,能源安全逐步成为加快可再生能源和氢能部署的重要驱动力,将其2030年电解槽部署规模从80 GW提高到200 GW,实现生产清洁氢2000万吨的目标.美国在持续推动氢能技术研发的同时,随着《基础设施投资和就业法案》等一系列政策实施,美国政府将投入95亿美元用于加快区域氢能中心建设以及氢能全产业链示范与研发. ...

1

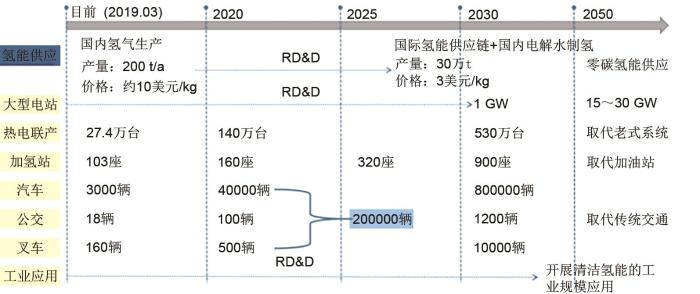

... 日本国内能源资源较为匮乏,能源供给高度依赖进口,20世纪70年代的石油危机使日本极为重视能源供应安全.氢能低碳高效,作为能源载体可以储存、运输、利用可再生能源,通过氢能燃料电池在交通、家庭、工业乃至全社会领域的普及应用,可保障真正的能源安全.福岛核事故后,日本坚定发展氢能的决心,构筑“氢能社会”已成为日本未来能源发展主要战略之一.日本是首个发布国家氢能战略的国家,于2017年12月制定《基本氢能战略》,目标是建立全面氢能社[5 ] .2019年3月,路线图进行第二次修订,细化成本目标及措施,将成本削减作为氢能推广应用的重点,从氢能应用、氢能供应和全球化氢能社会三大维度描绘了氢能蓝图[6 -7 ] .2021年3月,日本新能源技术综合开发机构(NEDO)设立了总额2万亿日元的“绿色创新基金”,目前已公示的17个项目中,8个涉及氢能,分别为大型氢供应链建设、利用可再生能源电解水制氢、下一代飞机开发、下一代船舶开发、智能出行社会构建、使用二氧化碳等的燃料制造技术开发、使用二氧化碳等塑料原料制造技术开发、燃料氨供应链构建和炼钢流程中的氢气利用[8 ] .近期,日本公布的《第六次能源基本计划》围绕应对气候变化与日本能源供需结构转型两大核心目标制定[9 ] ,将氢能定位为一种新资源,力争2030年将氢的成本降低至与化石燃料同等水平,加速社会应用,并通过设置绿色创新基金支持技术创新,以实现2050年碳中和目标.总体而言,日本将通过加强技术研发,持续增加产业投资、强化规模效应,建立政企协力合作模式、国际供应链以及先进标准合作等方式打造氢能社会. ...

1

... 日本国内能源资源较为匮乏,能源供给高度依赖进口,20世纪70年代的石油危机使日本极为重视能源供应安全.氢能低碳高效,作为能源载体可以储存、运输、利用可再生能源,通过氢能燃料电池在交通、家庭、工业乃至全社会领域的普及应用,可保障真正的能源安全.福岛核事故后,日本坚定发展氢能的决心,构筑“氢能社会”已成为日本未来能源发展主要战略之一.日本是首个发布国家氢能战略的国家,于2017年12月制定《基本氢能战略》,目标是建立全面氢能社[5 ] .2019年3月,路线图进行第二次修订,细化成本目标及措施,将成本削减作为氢能推广应用的重点,从氢能应用、氢能供应和全球化氢能社会三大维度描绘了氢能蓝图[6 -7 ] .2021年3月,日本新能源技术综合开发机构(NEDO)设立了总额2万亿日元的“绿色创新基金”,目前已公示的17个项目中,8个涉及氢能,分别为大型氢供应链建设、利用可再生能源电解水制氢、下一代飞机开发、下一代船舶开发、智能出行社会构建、使用二氧化碳等的燃料制造技术开发、使用二氧化碳等塑料原料制造技术开发、燃料氨供应链构建和炼钢流程中的氢气利用[8 ] .近期,日本公布的《第六次能源基本计划》围绕应对气候变化与日本能源供需结构转型两大核心目标制定[9 ] ,将氢能定位为一种新资源,力争2030年将氢的成本降低至与化石燃料同等水平,加速社会应用,并通过设置绿色创新基金支持技术创新,以实现2050年碳中和目标.总体而言,日本将通过加强技术研发,持续增加产业投资、强化规模效应,建立政企协力合作模式、国际供应链以及先进标准合作等方式打造氢能社会. ...

1

... 日本国内能源资源较为匮乏,能源供给高度依赖进口,20世纪70年代的石油危机使日本极为重视能源供应安全.氢能低碳高效,作为能源载体可以储存、运输、利用可再生能源,通过氢能燃料电池在交通、家庭、工业乃至全社会领域的普及应用,可保障真正的能源安全.福岛核事故后,日本坚定发展氢能的决心,构筑“氢能社会”已成为日本未来能源发展主要战略之一.日本是首个发布国家氢能战略的国家,于2017年12月制定《基本氢能战略》,目标是建立全面氢能社[5 ] .2019年3月,路线图进行第二次修订,细化成本目标及措施,将成本削减作为氢能推广应用的重点,从氢能应用、氢能供应和全球化氢能社会三大维度描绘了氢能蓝图[6 -7 ] .2021年3月,日本新能源技术综合开发机构(NEDO)设立了总额2万亿日元的“绿色创新基金”,目前已公示的17个项目中,8个涉及氢能,分别为大型氢供应链建设、利用可再生能源电解水制氢、下一代飞机开发、下一代船舶开发、智能出行社会构建、使用二氧化碳等的燃料制造技术开发、使用二氧化碳等塑料原料制造技术开发、燃料氨供应链构建和炼钢流程中的氢气利用[8 ] .近期,日本公布的《第六次能源基本计划》围绕应对气候变化与日本能源供需结构转型两大核心目标制定[9 ] ,将氢能定位为一种新资源,力争2030年将氢的成本降低至与化石燃料同等水平,加速社会应用,并通过设置绿色创新基金支持技术创新,以实现2050年碳中和目标.总体而言,日本将通过加强技术研发,持续增加产业投资、强化规模效应,建立政企协力合作模式、国际供应链以及先进标准合作等方式打造氢能社会. ...

1

... 日本国内能源资源较为匮乏,能源供给高度依赖进口,20世纪70年代的石油危机使日本极为重视能源供应安全.氢能低碳高效,作为能源载体可以储存、运输、利用可再生能源,通过氢能燃料电池在交通、家庭、工业乃至全社会领域的普及应用,可保障真正的能源安全.福岛核事故后,日本坚定发展氢能的决心,构筑“氢能社会”已成为日本未来能源发展主要战略之一.日本是首个发布国家氢能战略的国家,于2017年12月制定《基本氢能战略》,目标是建立全面氢能社[5 ] .2019年3月,路线图进行第二次修订,细化成本目标及措施,将成本削减作为氢能推广应用的重点,从氢能应用、氢能供应和全球化氢能社会三大维度描绘了氢能蓝图[6 -7 ] .2021年3月,日本新能源技术综合开发机构(NEDO)设立了总额2万亿日元的“绿色创新基金”,目前已公示的17个项目中,8个涉及氢能,分别为大型氢供应链建设、利用可再生能源电解水制氢、下一代飞机开发、下一代船舶开发、智能出行社会构建、使用二氧化碳等的燃料制造技术开发、使用二氧化碳等塑料原料制造技术开发、燃料氨供应链构建和炼钢流程中的氢气利用[8 ] .近期,日本公布的《第六次能源基本计划》围绕应对气候变化与日本能源供需结构转型两大核心目标制定[9 ] ,将氢能定位为一种新资源,力争2030年将氢的成本降低至与化石燃料同等水平,加速社会应用,并通过设置绿色创新基金支持技术创新,以实现2050年碳中和目标.总体而言,日本将通过加强技术研发,持续增加产业投资、强化规模效应,建立政企协力合作模式、国际供应链以及先进标准合作等方式打造氢能社会. ...

2

... 日本国内能源资源较为匮乏,能源供给高度依赖进口,20世纪70年代的石油危机使日本极为重视能源供应安全.氢能低碳高效,作为能源载体可以储存、运输、利用可再生能源,通过氢能燃料电池在交通、家庭、工业乃至全社会领域的普及应用,可保障真正的能源安全.福岛核事故后,日本坚定发展氢能的决心,构筑“氢能社会”已成为日本未来能源发展主要战略之一.日本是首个发布国家氢能战略的国家,于2017年12月制定《基本氢能战略》,目标是建立全面氢能社[5 ] .2019年3月,路线图进行第二次修订,细化成本目标及措施,将成本削减作为氢能推广应用的重点,从氢能应用、氢能供应和全球化氢能社会三大维度描绘了氢能蓝图[6 -7 ] .2021年3月,日本新能源技术综合开发机构(NEDO)设立了总额2万亿日元的“绿色创新基金”,目前已公示的17个项目中,8个涉及氢能,分别为大型氢供应链建设、利用可再生能源电解水制氢、下一代飞机开发、下一代船舶开发、智能出行社会构建、使用二氧化碳等的燃料制造技术开发、使用二氧化碳等塑料原料制造技术开发、燃料氨供应链构建和炼钢流程中的氢气利用[8 ] .近期,日本公布的《第六次能源基本计划》围绕应对气候变化与日本能源供需结构转型两大核心目标制定[9 ] ,将氢能定位为一种新资源,力争2030年将氢的成本降低至与化石燃料同等水平,加速社会应用,并通过设置绿色创新基金支持技术创新,以实现2050年碳中和目标.总体而言,日本将通过加强技术研发,持续增加产业投资、强化规模效应,建立政企协力合作模式、国际供应链以及先进标准合作等方式打造氢能社会. ...

... 氢能的定位反映的是各国深层次的诉求,虽然各国在战略上大致围绕深度脱碳、能源安全和经济增长展开,但随着碳中和推动绿色低碳成为能源发展主旋律,氢能成为构建现代能源体系不可或缺的组成部分[25 -26 ] ,各国氢能定位和发展也逐步呈现多目标趋同特点[2 -4 ] .日本近期发布的《第六次能源基本计划》[9 ] ,将氢作为实现能源安全、应对气候变化和2050碳中和目标的主要动力,并计划将氢能培育成为具有国际竞争力的战略新兴产业.欧洲尤其是德国发展氢能的初衷是推动深度脱碳,但随着俄乌冲突的持续,能源安全逐步成为加快可再生能源和氢能部署的重要驱动力,将其2030年电解槽部署规模从80 GW提高到200 GW,实现生产清洁氢2000万吨的目标.美国在持续推动氢能技术研发的同时,随着《基础设施投资和就业法案》等一系列政策实施,美国政府将投入95亿美元用于加快区域氢能中心建设以及氢能全产业链示范与研发. ...

1

... 氢能被韩国政府定位为提升能源效率和优化可再生能源电力系统的重要媒介.韩国为实现氢能战略目标,在政策上,2018年,韩国政府将“氢经济”与人工智能、大数据并列为三大战略投资领域.2019年1月,韩国发布了《氢能经济活性化路线图》,这一路线图符合韩国政府减少温室气体排放、减少油气进口、打造经济增长新引擎的战略目标,并成立国家氢经济委员会,发布实施氢战略的具体行动计划[10 ] .该路线图涵盖了氢能生产、运输、存储、使用全产业链,重点在氢燃料电池汽车的推广、燃料电池在家庭和商业建筑中的使用、建立氢能生产-储备-分配的完整体系3个领域展开部署.计划到2040年,韩国通过发展氢能经济,每年可以减排2373万吨二氧化碳,提供42万个就业岗位,同时创造出43万亿韩元的经济附加值. ...

1

... 为加快路线图实施,韩国政府先后通过制定《氢经济法》《绿色新政》[11 ] ,为氢经济奠定法律基础,同时利用政府资金,采用建设-转让-租赁模式克服氢基础设施缺乏短期盈利能力的问题.2021年11月,韩国氢经济委员会在前述政策基础上发布氢能产业一揽子发展规划,以提高韩国在氢能产业领域的整体竞争力,包含《氢经济实施第一次基本计划》《加氢站策略部署计划》《氢能港口建设计划》《海洋绿氢生产技术发展计划》《氢能产业自由特区计划》[12 ] ,预计在2050年以100%清洁氢满足韩国每年2790万吨氢能需求,届时氢能将成为韩国主要能源,供应33%能源消耗和23.8%发电量. ...

2

... 为加快路线图实施,韩国政府先后通过制定《氢经济法》《绿色新政》[11 ] ,为氢经济奠定法律基础,同时利用政府资金,采用建设-转让-租赁模式克服氢基础设施缺乏短期盈利能力的问题.2021年11月,韩国氢经济委员会在前述政策基础上发布氢能产业一揽子发展规划,以提高韩国在氢能产业领域的整体竞争力,包含《氢经济实施第一次基本计划》《加氢站策略部署计划》《氢能港口建设计划》《海洋绿氢生产技术发展计划》《氢能产业自由特区计划》[12 ] ,预计在2050年以100%清洁氢满足韩国每年2790万吨氢能需求,届时氢能将成为韩国主要能源,供应33%能源消耗和23.8%发电量. ...

... 从主要国家的氢能战略来看,“氢经济”基本均通过市场培育、快速增长和成熟发展3个阶段实现.从目前到2030年前,可视为市场培育阶段,该阶段内技术研发与示范对氢能产业规模的增长影响巨大,各国均构建了各具特色的氢能与燃料电池研发体系,伴随技术成熟、基础设施建设、氢能需求增加达到激活市场的效果.2030—2040年为持续增长阶段,大多数国家都计划依托前期示范成果建设大规模氢能利用体系,例如德国10 GW电解槽装机计划、欧盟500 GW绿氢行动计划、韩国大规模氢能供应计划等[12 -13 , 32 ] ,以促进氢能大规模商业化利用.2040—2050年氢能产业步入成熟发展阶段,氢能产业市场基本建立. ...

2

... 德国是欧盟发展氢能最具代表性的国家.德国政府将氢能视为能源安全和能源低碳转型的保障,注重与可再生能源协同发展以加快氢能产业链布局,在应用场景和产业化布局方面全球领先,明确氢能是重型运输、工业原料和建筑等“难以脱碳”领域的唯一选择,同时提升工业竞争力.技术与产业方面,凭借国家氢能及燃料电池创新项目(NIP)和欧洲燃料电池与氢联合行动计划(FCH JU)支持了一大批可再生能源制氢、天然气掺氢以及燃料电池发电项目,德国确立了在氢能及燃料电池领域的技术领先地位.2020年,德国政府发布《国家氢能战略》[13 ] ,确立绿氢战略地位,并努力成为绿氢技术领域的全球领导者,将采用两步走策略,2023年前重点打造国内市场基础,加速市场启动,并将在清洁氢制备、氢能交通、工业原料、基础设施建设等领域采取38项行动.在巩固国内市场的基础上,2024—2030年积极拓展欧洲与国际市场.为此,德国政府将积极整合应对气候变化、能源转型、产业激励、监管等政策.此外,德国还通过《未来计划》[14 ] ,追加90亿欧元用于加速国内氢能技术转化与推广以及培育氢能国际伙伴关系. ...

... 从主要国家的氢能战略来看,“氢经济”基本均通过市场培育、快速增长和成熟发展3个阶段实现.从目前到2030年前,可视为市场培育阶段,该阶段内技术研发与示范对氢能产业规模的增长影响巨大,各国均构建了各具特色的氢能与燃料电池研发体系,伴随技术成熟、基础设施建设、氢能需求增加达到激活市场的效果.2030—2040年为持续增长阶段,大多数国家都计划依托前期示范成果建设大规模氢能利用体系,例如德国10 GW电解槽装机计划、欧盟500 GW绿氢行动计划、韩国大规模氢能供应计划等[12 -13 , 32 ] ,以促进氢能大规模商业化利用.2040—2050年氢能产业步入成熟发展阶段,氢能产业市场基本建立. ...

1

... 德国是欧盟发展氢能最具代表性的国家.德国政府将氢能视为能源安全和能源低碳转型的保障,注重与可再生能源协同发展以加快氢能产业链布局,在应用场景和产业化布局方面全球领先,明确氢能是重型运输、工业原料和建筑等“难以脱碳”领域的唯一选择,同时提升工业竞争力.技术与产业方面,凭借国家氢能及燃料电池创新项目(NIP)和欧洲燃料电池与氢联合行动计划(FCH JU)支持了一大批可再生能源制氢、天然气掺氢以及燃料电池发电项目,德国确立了在氢能及燃料电池领域的技术领先地位.2020年,德国政府发布《国家氢能战略》[13 ] ,确立绿氢战略地位,并努力成为绿氢技术领域的全球领导者,将采用两步走策略,2023年前重点打造国内市场基础,加速市场启动,并将在清洁氢制备、氢能交通、工业原料、基础设施建设等领域采取38项行动.在巩固国内市场的基础上,2024—2030年积极拓展欧洲与国际市场.为此,德国政府将积极整合应对气候变化、能源转型、产业激励、监管等政策.此外,德国还通过《未来计划》[14 ] ,追加90亿欧元用于加速国内氢能技术转化与推广以及培育氢能国际伙伴关系. ...

1

... 美国对氢能始终保持积极态势,先期主要基于应对能源安全和气候变化考虑,后期主要作为先进技术进行战略投资.1970年,通用汽车公司首次提出“氢经济”概念.随着20世纪70、80年代石油危机在世界范围内的爆发,美国政府开始关注氢能,并以能源部(DOE)为核心开展相关探索.20世纪初,布什政府将氢能源纳入国家能源战略体系之中,希望重塑美国的能源体系.为此,DOE先后发布《美国向氢经济过渡的2030年及远景展望》《国家氢能发展路线图》两份文件[15 -16 ] ,明确氢能是未来能源领域重要发展方向.但随着页岩气革命兴起,氢能发展战略被搁置,但政府仍视氢能与燃料电池为战略性先进技术,持续进行研发投资,确保其技术领先地位,自2004起至今,DOE已持续资助氢能与燃料电池技术研发近30亿美元,并于2020年发布《氢能计划发展规划》[17 ] ,提出了未来十年及更长时期氢能研究、开发和示范的总体战略框架,且基于此框架于在2021年发布《碳中性氢能技术基础科学》研发指南[18 ] ,明确了高效新型电解水制氢、氢机理等4个优先研发方向.氢能基建入选《基础设施投资和就业法案》,美国政府将投入95亿美元用于区域氢能中心建设以及氢能全产业链示范与研发[19 ] .虽然美国未出台全国性氢能发展战略或推广政策,但加州已开始大范围开展氢能示范活动,其创新实践对其他地区形成借鉴.此外,美国燃料电池和氢能协会(FCHEA)于2020年发布《美国氢能经济路线图》,号召业界与政府携手共建氢经济[20 ] . ...

1

... 美国对氢能始终保持积极态势,先期主要基于应对能源安全和气候变化考虑,后期主要作为先进技术进行战略投资.1970年,通用汽车公司首次提出“氢经济”概念.随着20世纪70、80年代石油危机在世界范围内的爆发,美国政府开始关注氢能,并以能源部(DOE)为核心开展相关探索.20世纪初,布什政府将氢能源纳入国家能源战略体系之中,希望重塑美国的能源体系.为此,DOE先后发布《美国向氢经济过渡的2030年及远景展望》《国家氢能发展路线图》两份文件[15 -16 ] ,明确氢能是未来能源领域重要发展方向.但随着页岩气革命兴起,氢能发展战略被搁置,但政府仍视氢能与燃料电池为战略性先进技术,持续进行研发投资,确保其技术领先地位,自2004起至今,DOE已持续资助氢能与燃料电池技术研发近30亿美元,并于2020年发布《氢能计划发展规划》[17 ] ,提出了未来十年及更长时期氢能研究、开发和示范的总体战略框架,且基于此框架于在2021年发布《碳中性氢能技术基础科学》研发指南[18 ] ,明确了高效新型电解水制氢、氢机理等4个优先研发方向.氢能基建入选《基础设施投资和就业法案》,美国政府将投入95亿美元用于区域氢能中心建设以及氢能全产业链示范与研发[19 ] .虽然美国未出台全国性氢能发展战略或推广政策,但加州已开始大范围开展氢能示范活动,其创新实践对其他地区形成借鉴.此外,美国燃料电池和氢能协会(FCHEA)于2020年发布《美国氢能经济路线图》,号召业界与政府携手共建氢经济[20 ] . ...

1

... 美国对氢能始终保持积极态势,先期主要基于应对能源安全和气候变化考虑,后期主要作为先进技术进行战略投资.1970年,通用汽车公司首次提出“氢经济”概念.随着20世纪70、80年代石油危机在世界范围内的爆发,美国政府开始关注氢能,并以能源部(DOE)为核心开展相关探索.20世纪初,布什政府将氢能源纳入国家能源战略体系之中,希望重塑美国的能源体系.为此,DOE先后发布《美国向氢经济过渡的2030年及远景展望》《国家氢能发展路线图》两份文件[15 -16 ] ,明确氢能是未来能源领域重要发展方向.但随着页岩气革命兴起,氢能发展战略被搁置,但政府仍视氢能与燃料电池为战略性先进技术,持续进行研发投资,确保其技术领先地位,自2004起至今,DOE已持续资助氢能与燃料电池技术研发近30亿美元,并于2020年发布《氢能计划发展规划》[17 ] ,提出了未来十年及更长时期氢能研究、开发和示范的总体战略框架,且基于此框架于在2021年发布《碳中性氢能技术基础科学》研发指南[18 ] ,明确了高效新型电解水制氢、氢机理等4个优先研发方向.氢能基建入选《基础设施投资和就业法案》,美国政府将投入95亿美元用于区域氢能中心建设以及氢能全产业链示范与研发[19 ] .虽然美国未出台全国性氢能发展战略或推广政策,但加州已开始大范围开展氢能示范活动,其创新实践对其他地区形成借鉴.此外,美国燃料电池和氢能协会(FCHEA)于2020年发布《美国氢能经济路线图》,号召业界与政府携手共建氢经济[20 ] . ...

1

... 美国对氢能始终保持积极态势,先期主要基于应对能源安全和气候变化考虑,后期主要作为先进技术进行战略投资.1970年,通用汽车公司首次提出“氢经济”概念.随着20世纪70、80年代石油危机在世界范围内的爆发,美国政府开始关注氢能,并以能源部(DOE)为核心开展相关探索.20世纪初,布什政府将氢能源纳入国家能源战略体系之中,希望重塑美国的能源体系.为此,DOE先后发布《美国向氢经济过渡的2030年及远景展望》《国家氢能发展路线图》两份文件[15 -16 ] ,明确氢能是未来能源领域重要发展方向.但随着页岩气革命兴起,氢能发展战略被搁置,但政府仍视氢能与燃料电池为战略性先进技术,持续进行研发投资,确保其技术领先地位,自2004起至今,DOE已持续资助氢能与燃料电池技术研发近30亿美元,并于2020年发布《氢能计划发展规划》[17 ] ,提出了未来十年及更长时期氢能研究、开发和示范的总体战略框架,且基于此框架于在2021年发布《碳中性氢能技术基础科学》研发指南[18 ] ,明确了高效新型电解水制氢、氢机理等4个优先研发方向.氢能基建入选《基础设施投资和就业法案》,美国政府将投入95亿美元用于区域氢能中心建设以及氢能全产业链示范与研发[19 ] .虽然美国未出台全国性氢能发展战略或推广政策,但加州已开始大范围开展氢能示范活动,其创新实践对其他地区形成借鉴.此外,美国燃料电池和氢能协会(FCHEA)于2020年发布《美国氢能经济路线图》,号召业界与政府携手共建氢经济[20 ] . ...

1

... 美国对氢能始终保持积极态势,先期主要基于应对能源安全和气候变化考虑,后期主要作为先进技术进行战略投资.1970年,通用汽车公司首次提出“氢经济”概念.随着20世纪70、80年代石油危机在世界范围内的爆发,美国政府开始关注氢能,并以能源部(DOE)为核心开展相关探索.20世纪初,布什政府将氢能源纳入国家能源战略体系之中,希望重塑美国的能源体系.为此,DOE先后发布《美国向氢经济过渡的2030年及远景展望》《国家氢能发展路线图》两份文件[15 -16 ] ,明确氢能是未来能源领域重要发展方向.但随着页岩气革命兴起,氢能发展战略被搁置,但政府仍视氢能与燃料电池为战略性先进技术,持续进行研发投资,确保其技术领先地位,自2004起至今,DOE已持续资助氢能与燃料电池技术研发近30亿美元,并于2020年发布《氢能计划发展规划》[17 ] ,提出了未来十年及更长时期氢能研究、开发和示范的总体战略框架,且基于此框架于在2021年发布《碳中性氢能技术基础科学》研发指南[18 ] ,明确了高效新型电解水制氢、氢机理等4个优先研发方向.氢能基建入选《基础设施投资和就业法案》,美国政府将投入95亿美元用于区域氢能中心建设以及氢能全产业链示范与研发[19 ] .虽然美国未出台全国性氢能发展战略或推广政策,但加州已开始大范围开展氢能示范活动,其创新实践对其他地区形成借鉴.此外,美国燃料电池和氢能协会(FCHEA)于2020年发布《美国氢能经济路线图》,号召业界与政府携手共建氢经济[20 ] . ...

1

... 美国对氢能始终保持积极态势,先期主要基于应对能源安全和气候变化考虑,后期主要作为先进技术进行战略投资.1970年,通用汽车公司首次提出“氢经济”概念.随着20世纪70、80年代石油危机在世界范围内的爆发,美国政府开始关注氢能,并以能源部(DOE)为核心开展相关探索.20世纪初,布什政府将氢能源纳入国家能源战略体系之中,希望重塑美国的能源体系.为此,DOE先后发布《美国向氢经济过渡的2030年及远景展望》《国家氢能发展路线图》两份文件[15 -16 ] ,明确氢能是未来能源领域重要发展方向.但随着页岩气革命兴起,氢能发展战略被搁置,但政府仍视氢能与燃料电池为战略性先进技术,持续进行研发投资,确保其技术领先地位,自2004起至今,DOE已持续资助氢能与燃料电池技术研发近30亿美元,并于2020年发布《氢能计划发展规划》[17 ] ,提出了未来十年及更长时期氢能研究、开发和示范的总体战略框架,且基于此框架于在2021年发布《碳中性氢能技术基础科学》研发指南[18 ] ,明确了高效新型电解水制氢、氢机理等4个优先研发方向.氢能基建入选《基础设施投资和就业法案》,美国政府将投入95亿美元用于区域氢能中心建设以及氢能全产业链示范与研发[19 ] .虽然美国未出台全国性氢能发展战略或推广政策,但加州已开始大范围开展氢能示范活动,其创新实践对其他地区形成借鉴.此外,美国燃料电池和氢能协会(FCHEA)于2020年发布《美国氢能经济路线图》,号召业界与政府携手共建氢经济[20 ] . ...

1

... 在全球氢能发展热潮之下,澳大利亚将自身定位为清洁氢能供应者角色,积极扩展氢能海外供应合作,并与相关国家和企业开展技术合作,力争抢占氢能供应链上游,巩固全球能源贸易大国地位.2019年澳大利亚政府发布了《国家氢能战略》[21 ] ,确定了15大发展目标、57项联合行动,力争到2030年成为全球氢能产业的主要参与者,2050年绿氢产能达到3000万吨/年.澳大利亚既积极发展可再生能源电解水制氢,也推进化石能源耦合CCS(碳捕捉与封存)制氢产业发展.澳大利亚各州也积极跟进,昆士兰、南澳大利亚、维多利亚等州出台了针对辖区内的氢能发展专项规划[22 -24 ] . ...

1

... 在全球氢能发展热潮之下,澳大利亚将自身定位为清洁氢能供应者角色,积极扩展氢能海外供应合作,并与相关国家和企业开展技术合作,力争抢占氢能供应链上游,巩固全球能源贸易大国地位.2019年澳大利亚政府发布了《国家氢能战略》[21 ] ,确定了15大发展目标、57项联合行动,力争到2030年成为全球氢能产业的主要参与者,2050年绿氢产能达到3000万吨/年.澳大利亚既积极发展可再生能源电解水制氢,也推进化石能源耦合CCS(碳捕捉与封存)制氢产业发展.澳大利亚各州也积极跟进,昆士兰、南澳大利亚、维多利亚等州出台了针对辖区内的氢能发展专项规划[22 -24 ] . ...

1

... 在全球氢能发展热潮之下,澳大利亚将自身定位为清洁氢能供应者角色,积极扩展氢能海外供应合作,并与相关国家和企业开展技术合作,力争抢占氢能供应链上游,巩固全球能源贸易大国地位.2019年澳大利亚政府发布了《国家氢能战略》[21 ] ,确定了15大发展目标、57项联合行动,力争到2030年成为全球氢能产业的主要参与者,2050年绿氢产能达到3000万吨/年.澳大利亚既积极发展可再生能源电解水制氢,也推进化石能源耦合CCS(碳捕捉与封存)制氢产业发展.澳大利亚各州也积极跟进,昆士兰、南澳大利亚、维多利亚等州出台了针对辖区内的氢能发展专项规划[22 -24 ] . ...

2

... 氢能的定位反映的是各国深层次的诉求,虽然各国在战略上大致围绕深度脱碳、能源安全和经济增长展开,但随着碳中和推动绿色低碳成为能源发展主旋律,氢能成为构建现代能源体系不可或缺的组成部分[25 -26 ] ,各国氢能定位和发展也逐步呈现多目标趋同特点[2 -4 ] .日本近期发布的《第六次能源基本计划》[9 ] ,将氢作为实现能源安全、应对气候变化和2050碳中和目标的主要动力,并计划将氢能培育成为具有国际竞争力的战略新兴产业.欧洲尤其是德国发展氢能的初衷是推动深度脱碳,但随着俄乌冲突的持续,能源安全逐步成为加快可再生能源和氢能部署的重要驱动力,将其2030年电解槽部署规模从80 GW提高到200 GW,实现生产清洁氢2000万吨的目标.美国在持续推动氢能技术研发的同时,随着《基础设施投资和就业法案》等一系列政策实施,美国政府将投入95亿美元用于加快区域氢能中心建设以及氢能全产业链示范与研发. ...

... 各国将清洁氢视为清洁能源转型与碳中和的重要路径,其主要有两条技术路线:化石燃料制氢耦合CCS技术和可再生能源电解水制氢[25 , 27 -28 ] .但各国在实现未来净零排放的路径上呈现明显差异:在中期(2030年左右),以脱碳为主要驱动力的欧洲国家,普遍确立了可再生氢的优势地位;以保障能源安全为主要驱动力的日本,国内居民端应用基于现有化石能源基础设施部署,并通过打造国际绿色氢能供应链来实现绿色发展.韩国也计划逐步由天然气制氢过渡为可再生氢.以技术领先的美国和以能源出口转型为主要发展驱动力的澳大利亚,根据本国资源,分别采取技术中立与可再生氢优先的战略.在远期(2050年),几乎所有国家都认可可再生氢的优先性,欧洲甚至认为可再生氢是碳中和时代的唯一氢源选择. ...

2

... 氢能的定位反映的是各国深层次的诉求,虽然各国在战略上大致围绕深度脱碳、能源安全和经济增长展开,但随着碳中和推动绿色低碳成为能源发展主旋律,氢能成为构建现代能源体系不可或缺的组成部分[25 -26 ] ,各国氢能定位和发展也逐步呈现多目标趋同特点[2 -4 ] .日本近期发布的《第六次能源基本计划》[9 ] ,将氢作为实现能源安全、应对气候变化和2050碳中和目标的主要动力,并计划将氢能培育成为具有国际竞争力的战略新兴产业.欧洲尤其是德国发展氢能的初衷是推动深度脱碳,但随着俄乌冲突的持续,能源安全逐步成为加快可再生能源和氢能部署的重要驱动力,将其2030年电解槽部署规模从80 GW提高到200 GW,实现生产清洁氢2000万吨的目标.美国在持续推动氢能技术研发的同时,随着《基础设施投资和就业法案》等一系列政策实施,美国政府将投入95亿美元用于加快区域氢能中心建设以及氢能全产业链示范与研发. ...

... 各国将清洁氢视为清洁能源转型与碳中和的重要路径,其主要有两条技术路线:化石燃料制氢耦合CCS技术和可再生能源电解水制氢[25 , 27 -28 ] .但各国在实现未来净零排放的路径上呈现明显差异:在中期(2030年左右),以脱碳为主要驱动力的欧洲国家,普遍确立了可再生氢的优势地位;以保障能源安全为主要驱动力的日本,国内居民端应用基于现有化石能源基础设施部署,并通过打造国际绿色氢能供应链来实现绿色发展.韩国也计划逐步由天然气制氢过渡为可再生氢.以技术领先的美国和以能源出口转型为主要发展驱动力的澳大利亚,根据本国资源,分别采取技术中立与可再生氢优先的战略.在远期(2050年),几乎所有国家都认可可再生氢的优先性,欧洲甚至认为可再生氢是碳中和时代的唯一氢源选择. ...

1

... 氢能的定位反映的是各国深层次的诉求,虽然各国在战略上大致围绕深度脱碳、能源安全和经济增长展开,但随着碳中和推动绿色低碳成为能源发展主旋律,氢能成为构建现代能源体系不可或缺的组成部分[25 -26 ] ,各国氢能定位和发展也逐步呈现多目标趋同特点[2 -4 ] .日本近期发布的《第六次能源基本计划》[9 ] ,将氢作为实现能源安全、应对气候变化和2050碳中和目标的主要动力,并计划将氢能培育成为具有国际竞争力的战略新兴产业.欧洲尤其是德国发展氢能的初衷是推动深度脱碳,但随着俄乌冲突的持续,能源安全逐步成为加快可再生能源和氢能部署的重要驱动力,将其2030年电解槽部署规模从80 GW提高到200 GW,实现生产清洁氢2000万吨的目标.美国在持续推动氢能技术研发的同时,随着《基础设施投资和就业法案》等一系列政策实施,美国政府将投入95亿美元用于加快区域氢能中心建设以及氢能全产业链示范与研发. ...

1

... 氢能的定位反映的是各国深层次的诉求,虽然各国在战略上大致围绕深度脱碳、能源安全和经济增长展开,但随着碳中和推动绿色低碳成为能源发展主旋律,氢能成为构建现代能源体系不可或缺的组成部分[25 -26 ] ,各国氢能定位和发展也逐步呈现多目标趋同特点[2 -4 ] .日本近期发布的《第六次能源基本计划》[9 ] ,将氢作为实现能源安全、应对气候变化和2050碳中和目标的主要动力,并计划将氢能培育成为具有国际竞争力的战略新兴产业.欧洲尤其是德国发展氢能的初衷是推动深度脱碳,但随着俄乌冲突的持续,能源安全逐步成为加快可再生能源和氢能部署的重要驱动力,将其2030年电解槽部署规模从80 GW提高到200 GW,实现生产清洁氢2000万吨的目标.美国在持续推动氢能技术研发的同时,随着《基础设施投资和就业法案》等一系列政策实施,美国政府将投入95亿美元用于加快区域氢能中心建设以及氢能全产业链示范与研发. ...

1

... 各国将清洁氢视为清洁能源转型与碳中和的重要路径,其主要有两条技术路线:化石燃料制氢耦合CCS技术和可再生能源电解水制氢[25 , 27 -28 ] .但各国在实现未来净零排放的路径上呈现明显差异:在中期(2030年左右),以脱碳为主要驱动力的欧洲国家,普遍确立了可再生氢的优势地位;以保障能源安全为主要驱动力的日本,国内居民端应用基于现有化石能源基础设施部署,并通过打造国际绿色氢能供应链来实现绿色发展.韩国也计划逐步由天然气制氢过渡为可再生氢.以技术领先的美国和以能源出口转型为主要发展驱动力的澳大利亚,根据本国资源,分别采取技术中立与可再生氢优先的战略.在远期(2050年),几乎所有国家都认可可再生氢的优先性,欧洲甚至认为可再生氢是碳中和时代的唯一氢源选择. ...

1

... 各国将清洁氢视为清洁能源转型与碳中和的重要路径,其主要有两条技术路线:化石燃料制氢耦合CCS技术和可再生能源电解水制氢[25 , 27 -28 ] .但各国在实现未来净零排放的路径上呈现明显差异:在中期(2030年左右),以脱碳为主要驱动力的欧洲国家,普遍确立了可再生氢的优势地位;以保障能源安全为主要驱动力的日本,国内居民端应用基于现有化石能源基础设施部署,并通过打造国际绿色氢能供应链来实现绿色发展.韩国也计划逐步由天然气制氢过渡为可再生氢.以技术领先的美国和以能源出口转型为主要发展驱动力的澳大利亚,根据本国资源,分别采取技术中立与可再生氢优先的战略.在远期(2050年),几乎所有国家都认可可再生氢的优先性,欧洲甚至认为可再生氢是碳中和时代的唯一氢源选择. ...

1

... 各国将清洁氢视为清洁能源转型与碳中和的重要路径,其主要有两条技术路线:化石燃料制氢耦合CCS技术和可再生能源电解水制氢[25 , 27 -28 ] .但各国在实现未来净零排放的路径上呈现明显差异:在中期(2030年左右),以脱碳为主要驱动力的欧洲国家,普遍确立了可再生氢的优势地位;以保障能源安全为主要驱动力的日本,国内居民端应用基于现有化石能源基础设施部署,并通过打造国际绿色氢能供应链来实现绿色发展.韩国也计划逐步由天然气制氢过渡为可再生氢.以技术领先的美国和以能源出口转型为主要发展驱动力的澳大利亚,根据本国资源,分别采取技术中立与可再生氢优先的战略.在远期(2050年),几乎所有国家都认可可再生氢的优先性,欧洲甚至认为可再生氢是碳中和时代的唯一氢源选择. ...

1

... 各国将清洁氢视为清洁能源转型与碳中和的重要路径,其主要有两条技术路线:化石燃料制氢耦合CCS技术和可再生能源电解水制氢[25 , 27 -28 ] .但各国在实现未来净零排放的路径上呈现明显差异:在中期(2030年左右),以脱碳为主要驱动力的欧洲国家,普遍确立了可再生氢的优势地位;以保障能源安全为主要驱动力的日本,国内居民端应用基于现有化石能源基础设施部署,并通过打造国际绿色氢能供应链来实现绿色发展.韩国也计划逐步由天然气制氢过渡为可再生氢.以技术领先的美国和以能源出口转型为主要发展驱动力的澳大利亚,根据本国资源,分别采取技术中立与可再生氢优先的战略.在远期(2050年),几乎所有国家都认可可再生氢的优先性,欧洲甚至认为可再生氢是碳中和时代的唯一氢源选择. ...

1

... 可再生氢的平准化成本成为各国氢源结构过渡的关键.可再生氢成本主要取决于度电成本、电解槽的投资成本以及利用负荷.其中,度电成本对电解水制氢成本的影响敏感性最高,约占总成本的70%~90%.如图4 所示,以2000 m3 /h碱性电解水制氢项目为例,负荷率95%条件下,当采用工业电价0.616元/kWh时,制氢成本约为39.06元/kg.当前水电、陆上风电、海上风电、光伏的度电平准化成本分别为0.33元/kWh、0.41元/kWh、0.63元/kWh、0.40元/kWh,对应的平准化氢气成本分别为22.89元/kg、27.65元/kg、40.05元/kg、26.65元/kg.而当前PEM电解水制氢设备比ALK高出5倍以上,平准化氢气成本将增加40%左右[2 , 29 ] .可再生能源制氢成本将伴随技术进步与装机规模增长持续下降,当风电光伏度电成本低于0.3元/kWh时,具备与天然气制氢的成本竞争力(15~23元/kg),度电成本低于0.2元/kWh时,具备与煤制氢+CCS的成本竞争力(15~18元/kg H2 )[2 ] .可再生氢平准化成本的平价化,支撑各国氢源结构转型. ...

1

... 从全球来看,交通是氢能发展的重点.但各国也在积极拓宽氢能在发电、储能和工业脱碳中的应用规模[30 -31 ] .日本在交通领域战略性开发燃料电池船舶、氢动力飞机和燃料电池铁路车辆,运用氢与氨掺烧的方式来探索发电脱碳化和工业部门脱碳化.燃料电池汽车和燃料电池发电是韩国发展氢能的两大主轴,在应用场景和产业化布局方面全球领先.德国在建和运营的P2G(可再生能源发电制氢)示范项目已超过20处[2 ] ,最高规模达100 MW;燃料电池列车、船舶、重卡等交通领域,以及氢能冶金、泛欧加氢网络等方面均有示范项目持续推进.美国发展氢能基于“全方位”能源战略,将氢视为具备联通国家能源资源潜力的载体,加强能源独立,并通过产业链带动包括运输、建筑、钢铁、石油炼制等工业部门协同发展国内经济.澳大利亚将氢能视为全球低碳转型下的出口契机,其发展重点是通过低碳清洁氢及衍生合成燃料的出口拉动经济增长,同时带动交通领域、工业领域协同脱碳. ...

1

... 从全球来看,交通是氢能发展的重点.但各国也在积极拓宽氢能在发电、储能和工业脱碳中的应用规模[30 -31 ] .日本在交通领域战略性开发燃料电池船舶、氢动力飞机和燃料电池铁路车辆,运用氢与氨掺烧的方式来探索发电脱碳化和工业部门脱碳化.燃料电池汽车和燃料电池发电是韩国发展氢能的两大主轴,在应用场景和产业化布局方面全球领先.德国在建和运营的P2G(可再生能源发电制氢)示范项目已超过20处[2 ] ,最高规模达100 MW;燃料电池列车、船舶、重卡等交通领域,以及氢能冶金、泛欧加氢网络等方面均有示范项目持续推进.美国发展氢能基于“全方位”能源战略,将氢视为具备联通国家能源资源潜力的载体,加强能源独立,并通过产业链带动包括运输、建筑、钢铁、石油炼制等工业部门协同发展国内经济.澳大利亚将氢能视为全球低碳转型下的出口契机,其发展重点是通过低碳清洁氢及衍生合成燃料的出口拉动经济增长,同时带动交通领域、工业领域协同脱碳. ...

1

... 从全球来看,交通是氢能发展的重点.但各国也在积极拓宽氢能在发电、储能和工业脱碳中的应用规模[30 -31 ] .日本在交通领域战略性开发燃料电池船舶、氢动力飞机和燃料电池铁路车辆,运用氢与氨掺烧的方式来探索发电脱碳化和工业部门脱碳化.燃料电池汽车和燃料电池发电是韩国发展氢能的两大主轴,在应用场景和产业化布局方面全球领先.德国在建和运营的P2G(可再生能源发电制氢)示范项目已超过20处[2 ] ,最高规模达100 MW;燃料电池列车、船舶、重卡等交通领域,以及氢能冶金、泛欧加氢网络等方面均有示范项目持续推进.美国发展氢能基于“全方位”能源战略,将氢视为具备联通国家能源资源潜力的载体,加强能源独立,并通过产业链带动包括运输、建筑、钢铁、石油炼制等工业部门协同发展国内经济.澳大利亚将氢能视为全球低碳转型下的出口契机,其发展重点是通过低碳清洁氢及衍生合成燃料的出口拉动经济增长,同时带动交通领域、工业领域协同脱碳. ...

1

... 从全球来看,交通是氢能发展的重点.但各国也在积极拓宽氢能在发电、储能和工业脱碳中的应用规模[30 -31 ] .日本在交通领域战略性开发燃料电池船舶、氢动力飞机和燃料电池铁路车辆,运用氢与氨掺烧的方式来探索发电脱碳化和工业部门脱碳化.燃料电池汽车和燃料电池发电是韩国发展氢能的两大主轴,在应用场景和产业化布局方面全球领先.德国在建和运营的P2G(可再生能源发电制氢)示范项目已超过20处[2 ] ,最高规模达100 MW;燃料电池列车、船舶、重卡等交通领域,以及氢能冶金、泛欧加氢网络等方面均有示范项目持续推进.美国发展氢能基于“全方位”能源战略,将氢视为具备联通国家能源资源潜力的载体,加强能源独立,并通过产业链带动包括运输、建筑、钢铁、石油炼制等工业部门协同发展国内经济.澳大利亚将氢能视为全球低碳转型下的出口契机,其发展重点是通过低碳清洁氢及衍生合成燃料的出口拉动经济增长,同时带动交通领域、工业领域协同脱碳. ...

1

... 从主要国家的氢能战略来看,“氢经济”基本均通过市场培育、快速增长和成熟发展3个阶段实现.从目前到2030年前,可视为市场培育阶段,该阶段内技术研发与示范对氢能产业规模的增长影响巨大,各国均构建了各具特色的氢能与燃料电池研发体系,伴随技术成熟、基础设施建设、氢能需求增加达到激活市场的效果.2030—2040年为持续增长阶段,大多数国家都计划依托前期示范成果建设大规模氢能利用体系,例如德国10 GW电解槽装机计划、欧盟500 GW绿氢行动计划、韩国大规模氢能供应计划等[12 -13 , 32 ] ,以促进氢能大规模商业化利用.2040—2050年氢能产业步入成熟发展阶段,氢能产业市场基本建立. ...

1

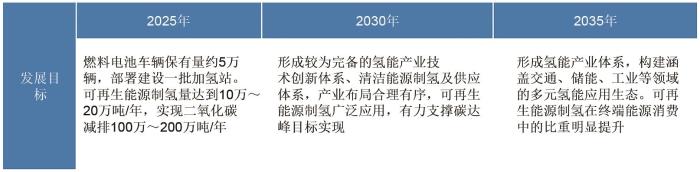

... 2022年3月,国家发改委、国家能源局联合印发《氢能产业发展中长期规划(2021—2035年)》(以下简称《规划》)[33 ] ,作为指导今后15年氢能产业发展的纲领性文件,《规划》以“碳达峰碳中和”目标为指引,以推动高质量发展为主题,以高水平科技自立自强为主线,对于新时代积极有序推动有规模有效益的氢能具有重大指导意义.我国氢能发展规划很好诠释了全球氢能主要发展特点:①氢能定位均衡全面,从“未来国家能源体系的重要组成部分、用能终端实现绿色低碳转型的重要载体和战略性新兴产业重点发展方向”3个角度定位氢能,体现了深度脱碳、能源安全新战略以及培育经济增长点的深度考量.②紧扣实现碳达峰、碳中和目标,确定了氢能清洁低碳发展原则:重点发展可再生能源制氢,严格控制化石能源制氢,强调近期对于低成本工业副产氢的利用.规划到2025年,可再生能源制氢成为新增氢能消费的重要组成部分;2030年,形成较为完备的清洁能源制氢及应用体系;2035年,可再生能源制氢在终端能源消费中的比重明显提升,对能源转型发展起到重要支撑作用.③多元示范.近年来,全国很多地方掀起了氢能产业发展热潮,各地氢能产业规划大多把发展方向落在了氢能交通方面.文件从战略定位、基本原则、任务部署等方面明确了氢能多元化应用方向——有序推进交通领域示范应用、积极开展储能领域示范应用(探索培育“风光水电+氢储能”一体化应用新模式)、合理布局发电领域多元应用以及逐步探索工业领域替代应用,探索开展可再生能源制氢在合成氨、甲醇、炼化、煤制油气等行业替代化石能源的示范,促进高耗能行业低碳绿色发展. ...

1

... 2022年3月,国家发改委、国家能源局联合印发《氢能产业发展中长期规划(2021—2035年)》(以下简称《规划》)[33 ] ,作为指导今后15年氢能产业发展的纲领性文件,《规划》以“碳达峰碳中和”目标为指引,以推动高质量发展为主题,以高水平科技自立自强为主线,对于新时代积极有序推动有规模有效益的氢能具有重大指导意义.我国氢能发展规划很好诠释了全球氢能主要发展特点:①氢能定位均衡全面,从“未来国家能源体系的重要组成部分、用能终端实现绿色低碳转型的重要载体和战略性新兴产业重点发展方向”3个角度定位氢能,体现了深度脱碳、能源安全新战略以及培育经济增长点的深度考量.②紧扣实现碳达峰、碳中和目标,确定了氢能清洁低碳发展原则:重点发展可再生能源制氢,严格控制化石能源制氢,强调近期对于低成本工业副产氢的利用.规划到2025年,可再生能源制氢成为新增氢能消费的重要组成部分;2030年,形成较为完备的清洁能源制氢及应用体系;2035年,可再生能源制氢在终端能源消费中的比重明显提升,对能源转型发展起到重要支撑作用.③多元示范.近年来,全国很多地方掀起了氢能产业发展热潮,各地氢能产业规划大多把发展方向落在了氢能交通方面.文件从战略定位、基本原则、任务部署等方面明确了氢能多元化应用方向——有序推进交通领域示范应用、积极开展储能领域示范应用(探索培育“风光水电+氢储能”一体化应用新模式)、合理布局发电领域多元应用以及逐步探索工业领域替代应用,探索开展可再生能源制氢在合成氨、甲醇、炼化、煤制油气等行业替代化石能源的示范,促进高耗能行业低碳绿色发展. ...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}