为了促进可再生能源发展,2000年澳大利亚通过了《可再生能源电力法2000》[renewable energy (electricity) act 2000],明确了具体可再生能源发展目标和措施,被称为强制性可再生能源目标(mandatory renewable energy target,MRET)。该法要求购电商尽到每年采购电量中的可再生能源电量达到一定配额(renewable power percentage,RPP)的义务。2009年,澳大利亚发布《可再生能源电力法修正案2009》,对MRET做了延续性更新,提出到2020年可再生能源电量消纳在总电量消纳中占比23.5%,可再生能源发电量达到45000 GWh的目标(renewable energy target,RET)。2011年,联邦政府进一步将45000 GWh的增量目标拆分为大型可再生能源发电41000 GWh(large-scale renewable energy target,LRET),以及小型可再生能源发电4000 GWh(small-scale renewable energy scheme,SRES)[1]。在此背景下,澳大利亚分布式光伏以及集中式可再生能源发展迅速,也催生了数万套配套分布式光伏的小型家用储能系统的安装以及数个超大规模的储能电站的投运。2021年10月,澳大利亚总理提出到2050年实现净零排放[2],预计未来储能在实现该目标的过程中将扮演愈发重要的角色。

本文将在展示澳大利亚储能发展现状的基础上,分析澳大利亚储能项目收益来源,并总结澳大利亚出台的储能相关政策以及开展的电力市场规则修改,提炼出可被我国借鉴的储能发展经验。

1 澳大利亚储能市场发展现状及未来需求

1.1 发展现状

澳大利亚储能市场起步于2016年,在可再生能源资源丰富、用户侧高电价、分布式光伏上网电价降低、可再生能源比例持续提升、多次大停电事故、森林大火等重大因素的推动之下,储能市场呈现快速发展态势。

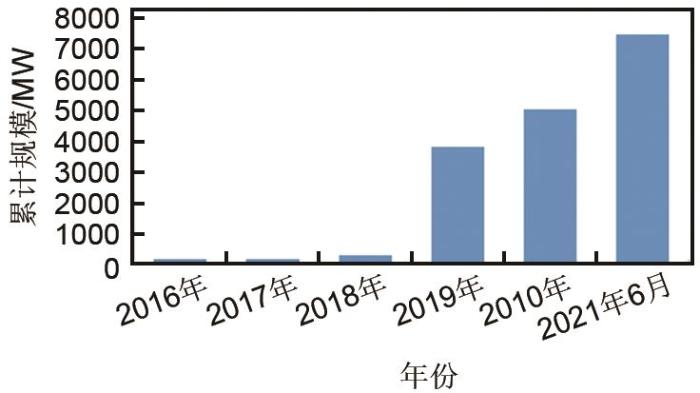

根据中关村储能产业技术联盟(CNESA)全球储能数据库的分析统计,截止到2021年上半年,澳大利亚累计规划、在建、投运电化学储能容量超过20 GW,尤其是南澳大利亚州霍恩斯代尔电池储能项目成功投运并在澳大利亚电力市场中获得可观收益以来,大批配套新能源建设的储能项目进入规划和在建阶段,如图1所示。

图1

图1

2016—2021年6月期间澳大利亚累计规划、在建、投运电化学储能项目装机容量

Fig. 1

The cumulative planned and constructed and installed capacity of Electrochemical energy storage projects in Australia from 2016 to June,2021

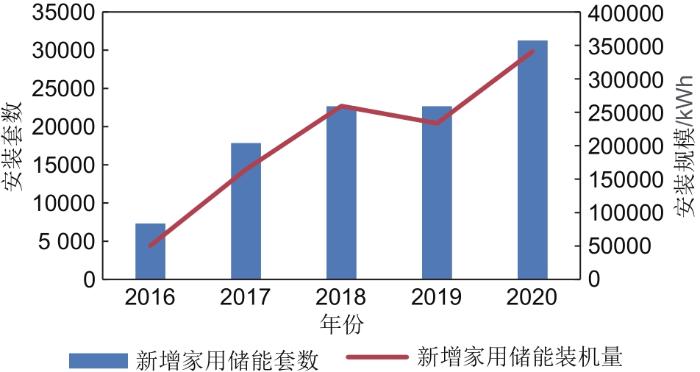

从应用重点来看,可再生能源储能、微网/离网储能、家用储能构成了澳大利亚储能市场的主要部分。目前澳大利亚国家电力市场中共安装了30万套光伏系统,用户屋顶光伏所发的多余电量可以销售给电力零售商,用户可以获得相应的上网电价(feed in tariff,FIT)。但一方面,目前FIT正逐步降低甚至取消,另一方面,2021年3月澳大利亚能源市场监管机构兼市场规则制定者澳大利亚能源市场委员会(Australia energy market commission,AEMC)发布规则草案允许电网公司在网络阻塞时对用户上网电量进行收费,这进一步激发了市场对家用储能的需求[3]。根据CNESA全球储能数据库,2016—2020年期间,家用储能年新增套数整体呈现上升趋势,如图2所示。另外,2017年以来,多个大型储能项目接入澳大利亚国家电力市场(national electricity market,NEM),并对电力市场交易价格、电网供应安全等产生了一定的积极影响(表2)。

图2

图2

2016—2020年期间澳大利亚新增家用储能套数与装机容量

Fig. 2

Annual increased domestic energy storage systems from 2016 to 2020

表1 2017年以来接入NEM市场的电网规模电池储能系统

Table 1

| 项目 | 容量 | 项目地点与配置 | 投运时间 |

|---|---|---|---|

| Hornsdale Power Reserve* | 100 MW/129 MWh | 和南澳大利亚州Hornsdale风电场共址建设,但储能电站拥有自己的连接点 | 2017年12月 |

| Dalrymple ESCRI battery | 30 MW/8 MWh | 安装在南澳大利亚州Dalrymple变电站,靠近Wattle Point风电场 | 2018年9月 |

| Ballarat Energy Storage System | 30 MW/30 MWh | 位于维多利亚州Ballarat区域终端站的独立系统 | 2018年11月 |

| Gannawarra Energy Storage System | 30 MW/25 MWh | 位于维多利亚州,与Gannawarra光伏电站共址 | 2019年3月 |

| Lake Bonney | 25 MW/52 MWh | 位于南澳大利亚州,与Lake Bonney风电场共址,并共享接入Mayurra变电站的连接点 | 2019年10月 |

表2 澳大利亚各州储能相关激励政策[6]

Table 2

| 州/区域 | 政策/激励措施 | 可再生能源目标 |

|---|---|---|

| 首都堪培拉 | 2500万美元下一代电池储能计划,用户获得的补贴最高可达825美元/kW | 到2020年100% |

| 新南威尔士州 | 对购买并安装电池储能系统的家庭提供最高9000美元的贷款,对购买屋顶光储系统的家庭用户提供高达14000美元的贷款。高额的FIT的关闭刺激着户用电池储能的投资 | 到2030年增加12 GW可再生能源 |

| 北领地 | 目前没有专门的政策。Home Improvement Scheme此前为购买光伏和电池的人提供 4000美元的代金券,参与者被要求必须支付系统价格的50%以上 | 到2030年50% |

| 昆士兰州 | 2018年提供免息贷款和返款以刺激电池的使用;凡是在州数据库上注册他们储能系统的所有者能获得50美元奖励;为1000个家庭,提供最高3000美元的退税和1万美元的免息贷款 | 到2030年50% |

| 南澳大利亚州 | 家庭电池计划HBS:1亿美元补助计划促进电池在4万个家庭的使用;1亿美元CEFC贷款;1.5亿美元Renewable Technology Fund支持大量的可调度的可再生能源项目;5千万美元大规模储能基金 | 到2030年100% |

| 塔斯马尼亚 | “国家之电池”抽水蓄能可行性调查,提出20万美元的微网试验项目 | 已经达到100%可再生能源 |

| 维多利亚州 | 针对典型项目,ARENA提供2500万美元的支持,维多利亚政府提供2500万美元的支持 光伏家庭包:为年收入低于18万美元的10万个家庭,提供50%的电池安装成本补贴,每个家庭不高于4835美元 | 到2030年50% |

| 西澳 | 拨款600万美元建立一个未来电池工业合作研究中心 | 支持国家可再生能源目标 |

从发展区域来看,维多利亚州、南澳大利亚州等地储能发展势头强劲,并且各有特点。其中,维多利亚州以发展大型储能项目为主,既有集中式可再生能源电站储能项目,又有大型电网侧独立储能项目。30 MW/30 MWh的Ballarat电池储能系统是澳大利亚第一个直接连接到输电网的独立网侧电池储能系统,主要通过辅助服务市场和能量市场获益。2020年11月,维多利亚州政府联合Neoen公司、特斯拉公司,共同建设了300 MW/450 MWh大型储能项目,用于提高维多利亚州——新南威尔士州联络线路之间的传输容量。由于可再生能源丰富,且出现多次大停电事故,南澳大利亚州以大型储能电站和用户侧储能项目并重,从支持电网安全以及用户保障自身用电的角度全面布局储能的应用。Hornsdale电池储能电站在多次电力紧急事件中的优异表现也为南澳大利亚州布局更多储能项目树立信心,同时基于大量的用户侧储能项目,南澳大利亚州还开展了虚拟电厂示范项目,在大型储能电站商业模式探索和分布式储能聚合参与市场交易方面处于澳大利亚的领先地位。

1.2 未来市场需求

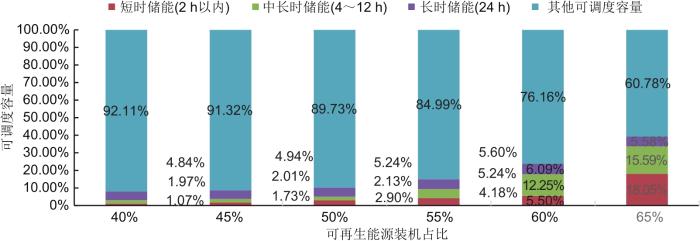

根据澳大利亚能源市场运营机构AEMO(Australian energy market operator)发布的2020整体性系统规划(integrated system plan,ISP)[4],未来需要不同类型储能技术满足日益增长的可再生能源接入电网的需求。ISP定义了三种不同深度的可调度储能资源:①短时储能,包括含有电池的虚拟电厂和2 h大规模电池储能,这类储能更多地应用于功率型场景,如爬坡和FCAS;②中长时储能,包括4 h电池储能,6 h和12 h的抽水蓄能,以及现有的抽水蓄能电站,这类储能的价值是用于光伏发电特性和负荷带来的日内能量时移;③长时储能:包括24 h、48 h的抽蓄和澳大利亚现有的Snowy 2.0大型抽蓄电站。这类储能的价值是支持长期可再生能源发电低于预期的情况以及数周或数月的季节性能量转移。根据ISP,短期内澳大利亚电力系统需要1~2 h的储能固化可再生能源间歇性的容量和日内能量时移。未来随着更多火电站退役,4~12 h的中长时储将能在更大的时间尺度中扮演能量时移的角色,如图3所示。

图3

图3

不同可再生能源比例下,电力系统对可调度容量的需求

Fig. 3

Requirement for dispatchable capacity for different renewable penetration ratio

2 澳大利亚储能收益来源

澳大利亚储能的应用场景主要集中在家用和参与NEM交易两类。

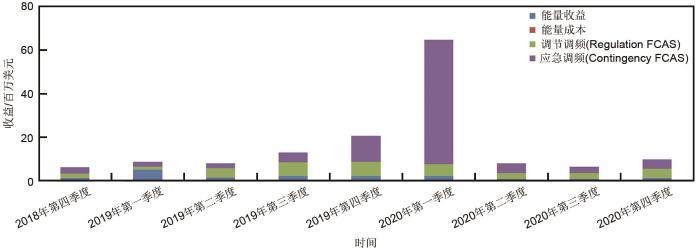

针对家用储能(包括家庭储能聚合后的虚拟电厂储能),储能系统的主要收益来源主要是配合屋顶光伏自发自用带来电费节约收益,其他收益因各州的政策不同而有所差异。以南澳大利亚州虚拟电厂储能(VPP)项目为例,可以获得的收益包括:光储系统销售给用户的电费收益、VPP参与电力市场的收益、南澳大利亚州政府为每户家用电池提供的6000美元家用电池补贴计划(home battery scheme,HBS)的补贴收益、联邦政府为光伏提供的小规模技术证书(small-scale technology certificate,STC,一个小规模技术证书等于光伏、风电、水电、太阳能热水器,空气热泵等小规模可再生能源系统所发或者所替代的1 MWh可再生能源电力)收益等,在这些收益的支持下,南澳大利亚州含储能的VPP项目投资回收期通常在5年以内。

图4

图4

电池储能在澳大利亚电力市场中的收益情况(2018—2020年)

Fig. 4

The revenue streams of battery storage in NEM from 2018 to 2020

3 澳大利亚储能相关支持政策

澳大利亚联邦政府层面主要通过投入公共资金支持储能技术示范,并通过示范项目验证技术性能和适用场景。各州政府是出台储能相关实质性资金支持与补贴等激励政策的主体,对推动本州储能项目落地发挥了关键作用。

3.1 联邦政府层面

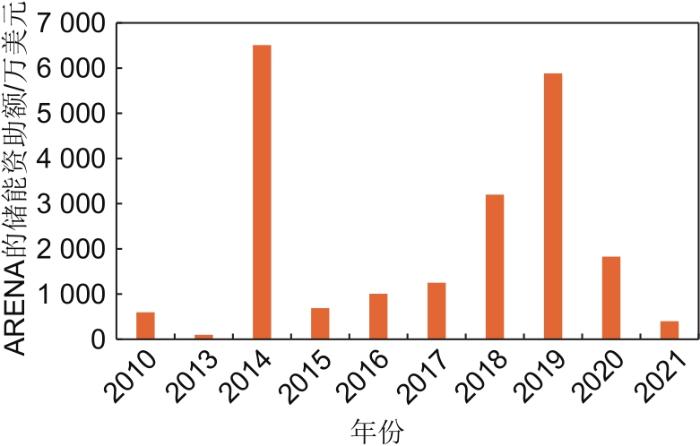

3.1.1 ARENA资金支持

澳大利亚政府资助了两个关键的可再生能源投资机构——澳大利亚可再生能源署(ARENA)和清洁能源金融公司(CEFC)。

ARENA成立于2012年,旨在资助可再生能源技术的研究、开发和商业化。该机构为创新项目提供资金,避免这些项目难以吸引到足够的资金或流失到海外市场。如图5所示,自成立至2021年2月,ARENA面向550多个项目投资了17亿美元,项目总价值69亿美元。这些项目包括太阳能光伏、综合能源、光热、生物质能、海洋能、氢能、地热能、并网技术、电池储能和抽水蓄能项目。其中,资助储能项目37个,通过投入2.146亿美元支持资金带动了价值9.35亿美元的项目投资。这些项目包括用户侧、离网地区和电网薄弱区的储能应用,也包括解决可再生能源更高比例渗透率以及储能进入市场障碍等问题的公用事业规模储能项目。ARENA支持的各种应用场景的储能示范项目,对验证储能技术,推动储能在这些场景中的规模化应用发挥了重要的作用。

图5

图5

2010—2021年期间澳大利亚ARENA每年资助储能项目的金额

Fig. 5

Amount of energy storage project funded annually by Arena Australia during 2010—2021

清洁能源金融公司(CEFC)成立于2012年,是一家国有绿色银行,旨在促进清洁能源投资。CEFC基金为能够带来良好回报的项目提供债务和股权融资(不是赠款)。清洁能源金融公司(CEFC)利用约80亿美元支持了约200个大型项目和18000个较小规模的项目,包括商业太阳能和风能项目,以及储能和能效项目。

此外,ARENA和CEFC共同管理清洁能源创新基金,该基金主要面向处于早期发展阶段、需要成长资金的清洁能源项目,为其提供债务和股权融资支持。政府还立法要求CEFC管理10亿美元的电网可靠性基金,该基金旨在鼓励私人投资发电、储能和输电项目,以平衡电网供需以及保障低成本用电。通过这些基金,CEFC投资了1.6亿美元支持世界最大的储能项目——维多利亚大电池项目的设计、建设和运行。该项目规模300 MW/450 MWh,主要用于支持维多利亚和新南威尔士之间的电网互联,并帮助更高比例的新能源接入电网。

3.1.2 “清洁复苏”计划

过去三年间,澳大利亚在大型风电、太阳能项目上的累计投资超过200亿美元,新增发电能力约1.11万MW。为了缓解疫情对经济的影响,持续促进可再生能源的发展,澳大利亚清洁能源委员会于2020年5月正式发布了“清洁复苏”计划,推动可再生能源和储能领域投资的增长。澳清洁能源委员预测,“清洁复苏”计划有望使澳大利亚的可再生能源发电规模增长约3倍,清洁能源的发展势必会推动储能的发展。

3.2 州级政府层面

澳大利亚各州储能相关激励政策见表6。新南威尔士政府发布7500万美元的新兴能源计划,为可调度发电技术的可行性方案研究和资本投资提供资助。目前已经对5个项目进行了资本资助,对9个项目进行了可行性方案研究的资助,这些项目涉及抽蓄、电池、虚拟电厂和光热储热。另外,2020年,新南威尔士州政府在2018输电基础设施战略和2019电力战略两份文件的基础上发布了其电力基础设施路线图。该路线图承诺政府建立5个可再生能源区(REZ),一个电力投资保障计划和一个输电发展计划用于降低REZ的投资风险。该路线图旨在满足新南威尔士州能源安全目标,并规划未来十年增加12 GW新容量,其中包括2 GW储能。

昆士兰政府的可再生能源400保留拍卖计划(renewables 400 reverse auction program)为可再生能源和储能项目提供财政支持。2019年7月,该计划列出10个项目将获得财政支持,其中包括8个可再生能源加储能项目,1个独立电池项目。另外,昆士兰能源安全组也正在积极开发本州的抽蓄容量。

维多利亚政府,除了为Gannawarra储能项目和Ballarat储能项目提供拨款之外,还为已有光伏系统、增配储能的维多利亚州家庭提供退税。继1万户家庭示范项目成功之后,光伏家庭计划进行了扩大,为符合条件的家庭提供高达4174美元的补贴/退税。电池计划被设计用于支持高光伏渗透率和人口增长的地区。

南澳大利亚州政府已经拨付1亿美元推动家庭电池计划,为4万个家庭提供安装电池储能系统的补贴。家庭能够通过该计划获得较低成本的融资,以支付电池系统补贴部分没有覆盖的余额,也可以用于购买新的或者更多的光伏板。南澳大利亚州政府已经支持特斯拉安装5万套Powerwall电池,并将其聚合为250 MW/650 MWh的虚拟电厂进行运营。

首都堪培拉政府在2016年初启动了下一代电池储能计划,这是世界上最大的家用电池推广项目之一。该项目耗资2500万美元,支持向5000个堪培拉家庭和企业提供36 MW分布式电池储能,目前正处于项目第二阶段,正在开展第五轮电池供应商项目建议书征集。

4 澳大利亚储能相关市场机制

4.1 澳大利亚电力市场机制

4.1.1 澳大利亚电力市场概况

澳大利亚国家电力市场(NEM)覆盖五大区域,包括昆士兰州(QLD)、新南威尔士州(NSW)、维多利亚州(VIC)、南澳大利亚州(SA)以及塔斯马尼亚(TAS)。西澳大利亚州和北领地未与NEM连接,其电网体量较小且实行不同的市场交易制度。

NEM市场中累计安装67 GW发电容量(包括屋顶光伏),包含295个大型发电单元,1020万个用户,2020年总电力消费190 TWh,2020年最大电力需求35043 MW。澳大利亚现货市场由澳大利亚能源市场运营机构AEMO(australian energy market operator)组织。AEMO利用预测及调度工具以5 min为间隔跟踪电力需求、发电商报价和电网线路容量,并按照价格由低到高对发电机组进行调度排序,直到满足负荷需求。NEM市场的结算周期为30 min,每个NEM区域为一个价区,有其单独的现货价格。2020—2021年度的现货市场天花板价格为1.5万美元/MWh,2021—2022年度将提升至15.1万美元/MWh,地板价为-1000美元/MWh。

4.1.2 辅助服务市场

表3 澳大利亚辅助服务市场类别

Table 3

| 项目 | 辅助服务类型 | 服务说明 | 市场 |

|---|---|---|---|

| 市场化辅助服务(FCAS市场) | 调节调频 (Regulation FCAS) | 增加MW,提升频率使其靠近50 Hz | 向上 |

| 降低MW,降低频率使其靠近50 Hz | 向下 | ||

应急调频 (Contingency FCAS) | 紧急事件时在6 s内提供调频服务(快速服务) | 向上 | |

| 向下 | |||

| 紧急事件时在60 s内提供调频服务(慢速服务) | 向上 | ||

| 向下 | |||

| 紧急事件时在5 min内提供调频服务(延迟服务) | 向上 | ||

| 向下 | |||

| 非市场化辅助服务(NMAS) | NSCAS | 由AEMO采购,用于控制网络不同节点的电压,并将电流控制在标准范围内 | 无功 |

| 切负荷 | |||

| SRAS | 发电机组重启,使输电系统在重大机组脱网后恢复供电 | 黑启动 |

在电力系统日常运行期间,调节调频服务(regulation FCAS)需要连续运行,以调整由于供需不平衡带来的微小频率偏差。应急调频(contingency FCAS)主要用于管理由于需求和/或供应突然或计划外的变化带来的较大频率偏差。与调节调频相比,应急调频服务通常被调用的频次相对较少。

如表4所示,调节调频辅助服务成本由带来频率偏差的市场参与者进行支付,即由“肇事者”承担。向上应急调频辅助服务成本由发电商支付,向下应急调频辅助服务成本则由用户支付(通常是零售商)。FCAS市场与能量市场联合优化出清,以最小化总成本。

表4 澳大利亚辅助服务成本回收方式

Table 4

| 项目 | 辅助服务类型 | 支付方式 | 支付对象 | 成本疏导方式 | 成本分摊主体 |

|---|---|---|---|---|---|

| 市场化辅助服务(FCAS市场) | 调节调频 (regulation FCAS) | 基于市场出清价格和每个调度间隔提供的服务量进行支付 | 接受调度的(scheduled)相关市场发电商/市场用户 | “肇事者”承担,如有剩余,剩余部分由所有市场用户按照用电量分摊 | 向上服务成本由市场发电商和市场小型发电聚合商分摊; 向下服务成本由市场用户分摊 |

应急调频 (contingency FCAS) | 基于市场出清价格和每个调度间隔提供的服务量进行支付 | 接受调度的(scheduled)相关市场发电商/市场小型发电聚合商/市场用户 | 按相关市场参与者用电/发电的比例进行分摊 | 有独立MPFs1)的市场参与方或者没有独立MPFs的市场用户承担 | |

| 非市场化辅助 服务(NMAS) | NSCAS | 基于AEMO和注册市场参与方之间的合同协议条款进行支付 | 签订合同的相关市场注册参与方 | 按照受益区域内相关市场参与方的用电量按比例进行分摊 | 仅市场用户承担 |

| SRAS | 基于AEMO和注册市场参与方之间的合同协议条款进行支付 | 签订合同的相关市场注册参与方 | 按照受益区域内相关市场参与方的用电量按比例进行分摊 | 市场用户和市场发电商按照50/50进行分摊 |

①MPF: 相关市场参与者的标准化市场参与者因子

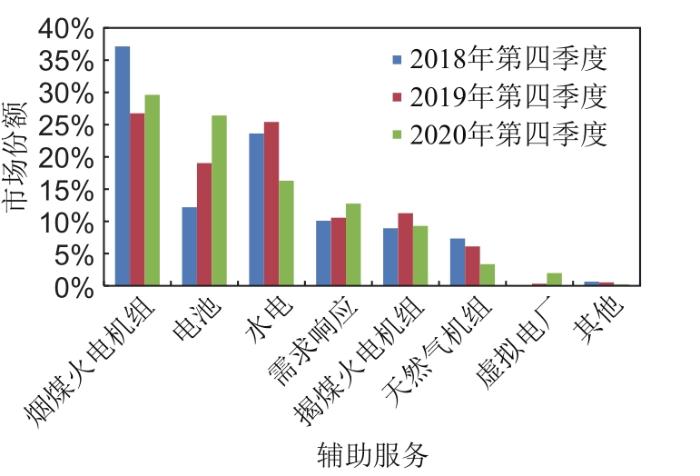

图6

图6

辅助服务供应资源市场份额变化对比(2018年第四季度 vs 2019年第四季度 vs 2020年第四季度)

Fig. 6

Market share comprison of ancillary service providers in 2018.Q4 vs 2019.Q4 vs 2020.Q4

4.1.3 能量市场

现货市场价格波动是能量市场的自然特征,可以引导市场主体投资新的发电容量。回顾澳大利亚过去十年,2016年是现货市场高价格出现最为频繁的一年,共有796个结算周期的现货价格超过300美元/MWh,36个结算周期的现货价格超过5000美元/MWh。尽管近些年来发生现货价格高于300美元/MWh的频次整体趋于下降,但现货价格超过5000美元/MWh的结算周期数并未减少(2018年有32个结算周期、2019年有30个结算周期、2020年有34个结算周期)。另外,澳大利亚森林大火和风暴导致新南威尔士州与维多利亚州于2020年1月4日发生市场脱离,维多利亚州与南澳大利亚州从2020年1月31日至2月17日发生脱离,进而导致上述时间内现货市场价格达到1.47万美元/MWh,接近市场天花板价格。

价格波动的另一个表现是现货市场负电价出现的频次增多。2019年现货价格为负的情况显著增加,并持续到2020年。2020年,5个州现货市场负电价出现3662次,创下历史纪录,比2016年高出3倍以上。由于南澳大利亚州的风电和光伏普及率较高,因此2020年近一半的负电价出现在南澳大利亚州[8]。NEM市场中的发电商供应发电容量的市场地板价是-1000美元/MWh,由于市场竞争者是逐利的,尽管在负电价中丧失利益,但当其能够从其他渠道补足收益时,发电商宁愿选择付费发电,也不愿意停机。针对不同机组,其可能具有申报负电价的不同动机。如,大型基荷燃煤机组为确保连续运行并避免关闭数小时后重新启动带来的高成本,会选择申报负电价。由于风机和光伏板不会产生较高的启停机成本,且运行成本接近于零,因此在风资源或光照资源丰富时,风电/光伏发电商可以申报负电价,以保证能被调度。一些风电/光伏运营商可以通过出售可再生能源证书的方式获得收入,因此即使批发市场价格为负,也可以获得盈利。

未来随着可再生能源接入NEM市场的比例持续增加,现货市场价格预计出现负电价的频次将持续增加,同时价格波动将愈发剧烈,这为储能在能量市场中获得收益提供更广阔的空间。

4.2 储能相关电力市场机制改革

储能正日益成为澳大利亚国家电力市场(NEM)的一个重要组成部分,但储能作为新兴技术,在融入NEM市场方面还存在诸多障碍与问题。目前澳大利亚正在开展电力市场规则修改,通过提供清晰的价格信号、明确的身份、有效的激励机制以及更多的收益来源,帮助储能进入NEM市场并获得收益。这些规则包括:5分钟结算(5MS)机制、综合资源提供者(IRP)市场主体身份以及系统完整性保护计划(system integrity protection scheme,SIPS)。

4.2.1 5分钟结算机制

2020年7月份,澳大利亚能源市场委员会(AEMC)宣布,将从2021年10月21日起实施澳大利亚国家电力市场(NEM)现货价格的5分钟结算机制[9]。

澳大利亚实行区域电价,每个州为一个价区。系统出清时,每个区域中选取一个参考节点,以结算周期内(每30 min)该参考节点出清价格(每5 min)的加权平均价格作为对应区域的区域电价,区域内各节点的价格由参考节点的价格乘以区域内对应的损失系数得到[10]。

现行的30 min的结算期,始于1998年,随着可再生能源发电的不断增长以及化石燃料发电设施(包括燃煤电厂)的退役,系统对使用灵活且响应迅速的技术的需求越来越强烈,30 min为一个结算周期的价格机制已经无法反映价格的快速波动,并激励电池储能系统等快速资源响应价格,从而也限制了能量套利机会。而5 min结算机制,一方面与目前的5 min调度间隔更匹配,另一方面,也意味着增加结算周期的粒度,能够呈现更准确的价格信号,更好地补偿储能等快速调节资源在几个交易间隔内快速充放电提供的服务,进而增加其盈利能力。

该项规则的修改将有利于储能系统、需求响应服务等快速、灵活资源在市场中提供服务,进而促进资本对这些技术的投资。另外,由于该规则的修改将增加储能在NEM能量市场和FCAS市场的套利机会,因此也会影响市场化辅助服务品种和非市场化辅助服务品种的费用支付及成本分摊。

4.2.2 综合资源供应商(IRP)市场主体身份

由于澳大利亚国家电力法(NER)早期发布时,市场中储能较少,因此NER中并未过多考虑储能。随着接入电力系统的储能越来越多,在主体身份不明确的情况下,储能通常以两种不同市场身份类别(发电商和用户)注册并参与NEM市场,基于储能两种市场主体身份的系列问题也逐渐暴露出来。

首先,储能分摊非能源成本的方式与其他市场参与者存在不同。非能源成本是指AEMO通过市场化辅助服务(如调频市场)、非市场化辅助服务(如黑启动)以及监管机制管理电力系统时涉及的技术成本。一般来说,AEMO会根据相关交易间隔(目前为30 min)内市场参与者的用电量和发电量按比例向参与者回收这些服务和机制的成本。但电网规模电池储能是根据注册的两类市场主体身份(发电商和用户)进行充放电的,因此在发电和放电时均需要缴纳非能源成本。而其他市场参与者,包括发电商、用户和小型发电聚合商(MGSAs)在市场中是以单一身份进行注册,因此,其费用主要是基于用电量和发电量的净电表计量数据进行缴纳[11],这就使得储能与其他市场参与者在分摊非能源成本方面存在不公平。

其次,现有身份框架下,储能必须按照负荷和发电两种类型分开进行市场竞价,不能将其合并为单一报价,AEMO也只能将其按照负荷和发电分开进行排序调度。另外,在结算时,储能需要按照负荷和发电分别计算“边际损失因子”。“边际损失因子”由AEMO进行计算并每年4月1日发布,反映的是电力在进行输配时由于电阻等物理因素造成的“损失”。在AEMO与市场主体进行交易结算时会引入该因子,进而影响市场主体收益[12]。因此,在考虑两次“边际损失因子”的情况下,储能的收益受到较大影响。

最后,对于包含储能或者不包含储能的混合系统来说,系统内的不同的技术均需要进行分开竞价、发电排序和调度。如,一个混合系统中包含电池储能和风电场,则风电场必须和电池储能进行分开竞价等市场活动,使得混合系统整体或者部分接受调度的灵活性受到限制。

基于上述问题,2019年8月23日AEMO向AEMC提交市场规则更改请求,以支持储能系统参与NEM市场。AEMC启动名为“Integrating energy storage systems into the NEM”的规则修订计划,并在广泛征集意见之后,于2021年9月形成规则决议草案。在草案中,AEMC提出以下规则修订内容[13]。

①引入一个新的市场主体注册类别,即综合资源供应商(IRP),允许储能和混合系统注册为单一市场主体身份,而非两个不同的类别。

②明确适用于不同技术配置的混合系统的调度义务,包括直流耦合系统(单个逆变器系统之后包括不同的技术),以便系统运营商灵活选择系统所包含的技术是接受完全调度还是接受半调度[市场中注册的发电单位通常被划分为完全调度(scheduled)发电单位、半调度(semi-scheduled)发电单元、不调度(non-scheduled)发电单元。其中,完全调度发电单位(scheduled)指的是参与中央调度的发电单元、半调度(semi-scheduled)发电单元指的是参与中央调度但与完全调度机组相比,满足调度目标的义务性较低的发电单元。不调度发电单元(non-scheduled)指的是不参与中央调度的发电单位。AEMO通过NEM调度机(NEMDE)运行中央调度,以每5 min的时间间隔调度市场参与者平衡电力市场实时供需]。

③允许混合系统在连接点之后管理自身的电量,即在系统安全裕度内,“总体”实现调度一致性。

④明确适用于电网规模的储能单元和混合系统中部分技术的性能标准,这些标准可以用于测量储能或混合系统中部分技术在连接点的性能。

⑤将现有的小型发电聚合商转移到新类别之下,并推动新的小型发电单元和/或储能单元的聚合商在IRP类别下注册(注意新的聚合商仍然可以注册为市场用户)。IRP类别下注册的单元,能够以发电和负荷的形式提供市场辅助服务。

⑥针对非能源成本回收,该规则草稿提出,无论参与者注册何种市场主体类别,新规则将根据市场参与者的用电量和发电量回收非能源成本。所有市场参与者的用电量和发电量采取分别计量的方式,取消之前在一个连接点或一个市场参与者的多个连接点之间进行净计量的规定。这里计量的电量不包括连接点之后的所发电量和用电量,如屋顶光伏在本地消纳的电量。

该规则决议草案能够简化储能在电力市场中的注册流程,更好地将储能等双向资源融合NEM电力市场,提高利益相关方参与市场的清晰度和透明度,为所有参与者创造更公平的竞争环境,进而支持电力系统向接入更多可再生能源过渡。AEMO预计该项规则修改将给NEM电力系统带来诸多变化,同时也会带来1900万~2870万美元的初期成本投入,但经过整体评估之后,规则修改带来的收益将远超成本投入,因此AEMC将推动该规则决议于2023年4月28日发布终稿。

4.2.3 系统完整性保护计划SIPS

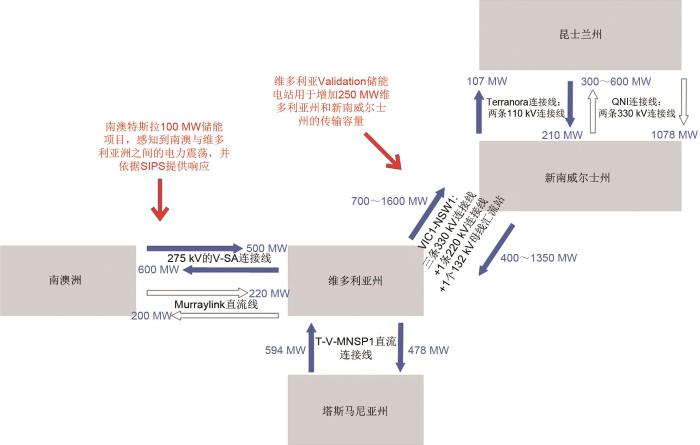

图7

图7

澳大利亚各州互联情况及储能提供SIPS服务对互联的影响[17]

Fig. 7

Interconnectors among Australian states and the impact to them from energy storage contracted by SIPS

阶段一:触发快速响应,电池储能系统注入能量;

阶段二:触发减负荷,削减南澳大利亚州区域内200~300 MW负荷;

阶段三:失步跳闸,即断开外部连接点,南澳大利亚州区域发生孤岛效应。

目前,特斯拉位于南澳大利亚州Hornsdale风电场的100 MW/129 MWh储能电站参与了SIPS,是该计划第一阶段的重要参与主体,以保护南澳大利亚州与维多利亚州之间的Heywood连接线。尽管SIPS预留了该电站70 MW的容量,但在ElectraNet发送信号的250 ms以内,该储能电站能够为Heywood连接线提供70~140 MW的容量支持[15]。

尽管SIPS计划是南澳大利亚州政府应对未来日益增多的可再生能源带来的电网安全事件的重要手段,但该项计划在设计时没有考虑一旦南澳大利亚州电力系统从NEM市场中脱离出来之后应该采取何种措施,因此,2018年11月5日,AEMO向AEMC提交对SIPS进行升级的申请,并要求在预测到将迎来破坏性大风天气时限制Heywood连接线的外来电规模[16]。

NEM输电网呈现狭长、低密度分布的特点,发电机组和负荷中心呈分散式分布,五个州级输电网络通过互联线连接,一旦互联线发生跳闸,则对州级输电网络影响较大,而近年来森林大火和风暴等极端天气越来越频繁地威胁着电力系统稳定安全以及各州电网之间的互联,因此,澳大利亚寻求通过新建储能,增强输电网之间的连通能力。借鉴南澳大利亚州SIPS经验,维多利亚州政府委托AEMO开展SIPS服务采购计划,以降低夏季高峰用电期间的断电风险。维多利亚州的火电机组大多服役年限已久,存在供应安全风险,加之气候变化带来的极端炎热天气越来越频繁,维多利亚州亟需增加新的容量满足本州的供电安全与稳定。AEMO目前已经选定Neoen公司建设300 MW/450 MWh的电池储能项目,并与其签订SIPS服务供应合同预留该储能项目250 MW的容量,用于提升维多利亚州-新南威尔士州的连接线容量。当发生系统紧急事件时,如输电线跳闸时,AEMO需要15 min的时间保障系统安全,并避免维多利亚州-新南威尔士州连接线过载,进而避免大规模停电。电池能够连续以250 MW的功率放电30 min,用于保障系统稳定,为AEMO调整系统潮流或安排其他应急计划提供时间裕度。

根据合同,250 MW储能容量将在澳大利亚夏季期间(11月1日至次年3月31日)提供SIPS服务,50 MW由系统运营商管理并进行商业化应用。非夏季期间,储能电站的全部容量均可以用于商业用途。SIPS服务的成本为8480万美元,按照10.5年合同周期进行支付[18]。根据澳大利亚环境、土地、水和规划部(DELWP)委托独立第三方机构开展的研究,该项目产生的总成本包括政府成本(DELWP的合同管理成本)、采购成本(AEMO和DELWP的采购前成本和采购成本)以及用户成本(项目服务费疏导到用户侧的成本、AEMO的合同管理成本),总收益包括用户收益(该项目带来的用户电费节约收益、避免停电收益)和市场收益(调度成本节约、该项目通过节约其他机组的燃料费及运维费带来的调度收益以及减少需求侧响应服务费带来的收益),通过评估得出SIPS服务的成本收益比是1∶2.4,系统性收益远高于项目产生的总成本[19]。SIPS产生的成本将通过电力用户的电费进行回收。

4 澳大利亚储能发展对中国的借鉴与启示

澳大利亚电网结构与中国电网结构不同,经验固然不能完全照搬,但在净零路径上,中国与澳大利亚未来在灵活性资源和调节容量等方面存在相似的需求,而拥有自由电力市场的澳大利亚,在已经具备储能商业化应用的市场环境下,仍在政策与机制方面持续调整与改善,这为我国提供了以下启示。

一是应明确储能参与电力市场的主体身份。澳大利亚储能以发电商和用户两类身份在市场中进行注册时,不仅注册流程冗长繁琐,还由于其双向资源的特殊属性,在市场费用收取、报价、接受调度、结算支付等方面存在与其他市场参与者竞争不公平的情况。目前我国新版“两个细则”已经将储能纳入辅助服务资源供应范畴,但未来电力市场条件下,将储能作为单一类别进行注册,还是作为两类身份注册(既可作为用户又可作为发电进行注册),目前尚未明确,未来随着电力市场改革,应深度研究储能参与电力市场的身份属性及不同身份属性下储能面临的报价、调度、结算、费用收取等问题,避免市场主体之间存在竞争不公平现象。

二是应尽快建立能够反映电力稀缺属性的现货市场机制。储能在澳大利亚能量电力市场中能够进行套利,反映实际电力供需情况的、价格波动的现货市场体系。而中国的电力供需平衡仍主要通过计划调度的方式进行解决,售电端采用目录电价的形式支付用电成本且价格水平长时间保持不变,电价水平传导存在较大的延迟性,无法及时反映供需变化,以及灵活性资源的价值。在中国现货市场建设过程中,应考虑设计存在时序和地点特性差别的电价机制,一方面引导用户用电行为与发电情况相匹配,另一方面通过价格反映储能等灵活性资源的市场价值。

三是随着可再生能源比例的增加,应根据未来新型电力系统的需要适时考虑增加新的辅助服务品种。澳大利亚将辅助服务品种,尤其是调频品种分类详细,为储能选择合适的品种提供服务创造了条件。目前我国各地辅助服务市场运营交易规则中,均鼓励储能参与调峰、调频市场,但随着可再生能源接入电力系统比例的增加,以及火电机组的逐步关停,电力系统惯量供应不足,且频率控制、电压控制等将成为新的挑战,各地有必要结合实际情况,探讨快速调频、爬坡、惯量支撑、备用等各类辅助服务品种的设立,细化调频品种,为快速调节资源提供稳定的市场参与空间。

四是应建立储能服务的成本疏导机制。澳大利亚将储能引入SIPS计划,不仅对储能带来的系统性成本与收益进行了测算,还详细评估了受益主体,并据此将成本疏导至受益主体。同样,澳大利亚的辅助服务市场成本已经根据细分服务类别疏导至“肇事方”,发电商或用户。目前我国新能源侧强制或鼓励配套的储能设施,以及参与辅助服务市场的储能设施,其系统性成本与收益,以及相关受益主体尚未得到详细且明晰的评估,成本也未疏导至“肇事方”或受益主体,导致政策的有效性和可持续性较差。

参考文献

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}