欧盟一直是全球应对气候变化、减少温室气体排放行动的有力倡导者,是低碳发展的先驱者,2015年欧盟各成员国发起《巴黎协定》,要求减少全球温室气体排放。随后又紧锣密鼓地推出了一系列气候变化行动方案。在2016年,欧盟委员会出台了称为“面向所有欧洲人的清洁能源配套”(Clean Energy Package for all Europeans)的计划,希望通过此方案来加速欧洲的清洁能源转型步伐。在计划中提出2030年温室气体排放量相比1990年至少减少40%,同时2030年欧洲的全部能源消费中可再生能源的比例将达到32%[1]。

2019年6月,欧盟委员会提出《欧洲气候法》立法提案,确定了欧盟于2050年实现碳中和的目标,走在了世界的前列。该立法提案随后在2021年6月通过批准程序,以法律形式确立了欧盟2030年减排目标和2050年碳中和目标。

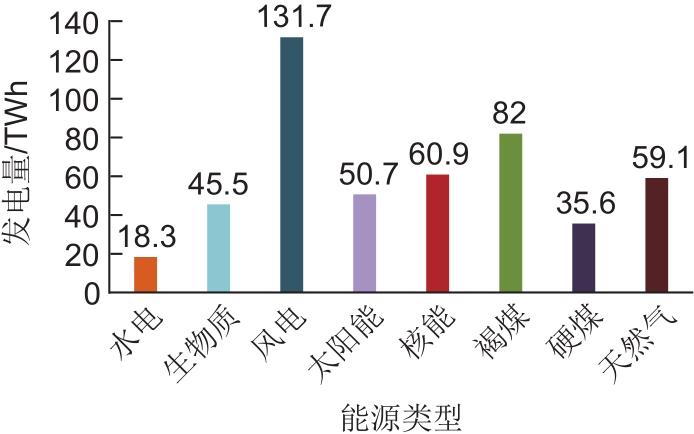

欧盟各成员国基于欧盟气候政策,结合自身实际情况,陆续推出本国的清洁能源发展计划,其中德国和法国作为欧盟内最具影响力的两个大国,在能源低碳化转型中已经做出了表率。德国自推出能源转型计划(Energiewende)以来,可再生能源发电占比不断增加,2020年可再生能源的总发电量达到了246 TWh,在全部发电量中的比例超过了50%,风电发电量为131.7 TWh,是占比最高的发电类型,如图1所示。法国是核电大国,核能占发电量的比例一直保持在70%以上,在电力结构低碳化道路上已经走在了世界前列。2020年1月,法国政府发布了面向未来的多年度电力转型计划PPE(Programmation pluriannuelle de l'énergie),在低碳化道路上又向前迈出了一大步。该计划将分为2019—2023年和2024—2028年两个阶段实施,其中一项重要的目标是到2028年将核电装机比例从目前的70%左右降为50%,并使可再生能源装机量在2028年达到44 GW[2]。

图1

图1

2020年德国用于公共电力供应的发电量[3]

Fig. 1

Generation for public power supply in Germany in 2020

气候政策和碳中和目标的推出促使欧盟的可再生发电装机快速增长,但其固有的波动性与随机性会对电力系统安全稳定运行带来挑战。储能技术作为提升电力系统灵活性的重要解决方案,得到了欧盟在立法、资金支持和市场规则等不同层面上的重视与支持。

本文将在展示欧盟储能发展现状的基础上,以目前欧盟的成员国为范围,分析欧盟储能相关政策机制和电力市场规则,最后总结我国可以借鉴的储能发展经验。

1 欧盟储能市场现状

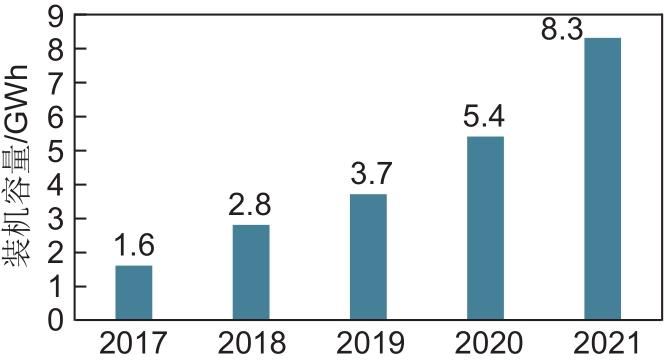

碳中和目标的确立和清洁绿色能源转型是欧洲储能发展的主要动力,近年来欧洲储能装机稳步增长,如图2所示。2020年欧洲新增储能装机量为1.2 GW/1.9 GWh(不包含抽水蓄能),同比增长19%,2020年全球储能市场新增规模达到5.3 GW/10.7 GWh,欧洲市场功率占比22.64%,能量占比17.76%。尽管受2020年新冠疫情的影响,欧洲储能市场仍然保持了较快的增长。

图2

图2

2017—2021年欧盟电力储能(除抽水蓄能外)累计装机容量[6]

Fig. 2

The cumulative installed capacity of energy storage projects (except PHS)in EU from 2017 to 2021

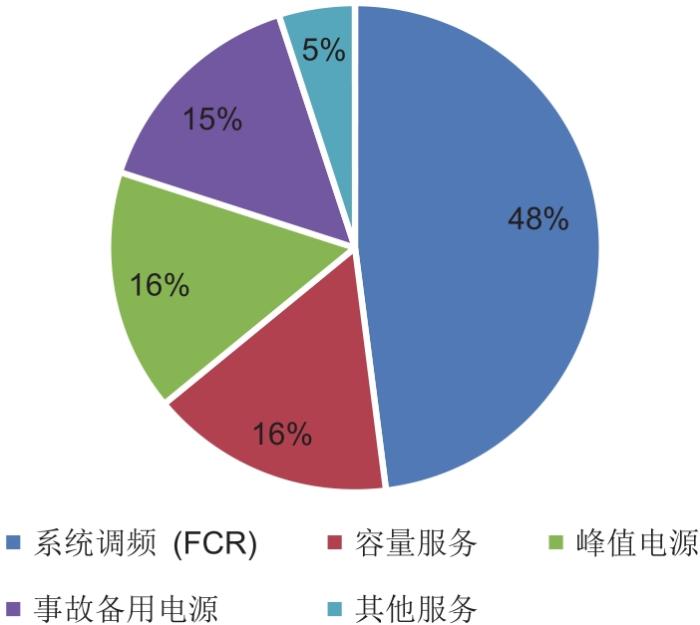

从终端应用类型看,电力系统调频和家用光伏储能是欧洲储能市场主要的应用场景。

对于参与电力市场交易的系统侧储能,目前的主要收入来源为参与欧洲统一的频率控制储备(Frequency Containment Reserve,简称FCR)市场,即一次调频市场。欧盟统一的FCR市场(FCR Cooperation Market)由来自8个国家的11个输电网运营商(TSO)在欧盟输电系统运营商联盟ENTSO-E(European Network of Transmission System Operators for Electricity)的组织管理框架下运营,旨在欧盟范围内实现频率响应资源的优化共享,在任何一个TSO控制区域内如果一次调频资源不足导致了电网频率偏差,则可以通过采购其他TSO区域的FCR容量来抵消频率偏差[7]。目前来自FCR市场的收入约占所有系统侧储能收入来源的48%左右,如图3所示。但随着储能大规模地进入FCR市场,其收益呈下降的趋势,目前欧盟也在逐渐开放更多的市场和服务类型让储能参与,具体分析可参见本文第三部分。

图3

图3

2020年欧盟储能主要应用场景[8]

Fig. 3

Main application scenarios of energy storage in EU in 2020

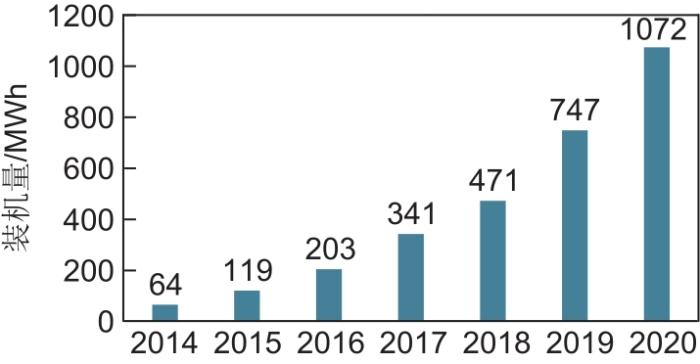

欧盟家用光储系统的安装量从2014年起一直保持高速增长,如图4所示。2020年,欧洲新增家庭光储装机量325 MWh,累计装机量达到了1072 MWh,第一次达到吉瓦时级别。

图4

图4

2014—2020年新增家用光伏储能装机容量[9]

Fig. 4

Annual increased capacity of PV & Storage system from 2014 to 2020

欧洲家用储能快速发展的主要动力有两点,一是高企的居民电费,德国、意大利、瑞士等欧洲发达国家居民购电成本高昂,以德国为例,家庭平均购电成本在2020年为0.314欧元/kWh,且未来呈不断上升的趋势。与此同时,为光伏配置家用储能系统的平准化度电成本(LCOE)不断下降,根据Lazard集团的研究,如果采用磷酸铁锂电池技术,按照光伏装机功率50%的比例配置4小时储能,其平准化度电成本在0.081美元/kWh 至0.14美元/kWh之间[10],另外一份欧洲太阳能行业协会(Solar Power Europe)的研究表明目前在德国为家庭光伏配置储能的平准化度电成本为0.147欧元/kWh,如图5所示。此外,光伏FIT的逐年降低也促使用户配置储能来提升光伏发电自用率,某些国家或地方政府也对家庭光伏进行补贴,如德国复兴发展银行通过 KFW275 计划,为现有和新增光伏用户配套储能提供补贴,推动德国居民自发自用,降低用电成本。

图5

图5

德国终端电价与光伏和光储的LCOE对比[9]

Fig. 5

Comparison of German terminal electricity price with LCOE of photovoltaic and PV &storage system

2 欧盟储能相关支持政策

欧盟层面主要通过公共资金支持和长期研究计划来推动储能技术的发展,特别是电池技术的进步。欧盟范围内各成员国或地区政府则通过可再生能源发展计划,以及补贴等激励政策,来推动储能特别是光伏+储能的发展和项目落地。

2.1 欧盟层面

2.1.1 欧洲电池创新

欧盟在2017年的时候成立了欧洲电池联盟(European Battery Alliance,EBA),旨在摆脱欧盟在电池储能领域对亚洲厂商的依赖,肩负起整个欧盟在电池产业夺取战略自主权的重任。欧洲电池创新是在EBA框架下的电池研发系列项目,该项目于2021年1月26日得到了欧盟委员会的批准,将持续到2028年。用于该项目开展的29亿欧元基金由奥地利、比利时、克罗地亚、芬兰、法国、德国、希腊、意大利、波兰、斯洛伐克、西班牙和瑞典12个国家政府共同出资。

项目的资金将用于整个电池产业链,从原材料的提取,电芯到电池Pack的设计和制造,到最后电池的回收和废弃处理等产业链环节。筹集的29亿欧元资金将会资助由42个公司发起的46个项目。在该项目参与成员的名单中,出现了非欧洲本土企业如特斯拉的身影。欧洲人试图尝试通过引入外部的力量,加速欧洲电池产业链的突破式发展。

2.1.2 “电池2030+”计划

“电池2030+”是一项大规模的欧洲长期研究计划,为欧盟委员会提出的欧洲战略能源技术计划(SET-plan)的其中一个部分,旨在召集欧洲大陆顶尖的学术机构,研究所和工业领域的相关人士,通过合作,在性能、使用寿命、可靠性以及生产工艺方面对电池进行长期的研究。为欧洲电池行业不断实现技术突破提供助力。

“电池2030+”的总体目标是研究具有高性能和可持续的电池以适用于每个电力系统的应用场景。高性能是指能量和功率密度接近理论极限,可持续是指出色的使用寿命、可靠性、安全性和环境友好性,以及实现具有成本竞争力的大规模化电池生产。

2.2 成员国和地区政府层面

奥地利政府在2020年3月宣布一项3600万欧元的激励计划,用于支持小型太阳能+储能设备的应用。其中2400万欧元的资金将用于支持屋顶光伏系统,1200万欧元则用于支持储能系统。该计划由综合能源公司OEMAG运营管理,拥有屋顶光伏系统的户主可以申请250欧元/kW的资金补贴,储能系统则可以申请200欧元/kWh的补贴,合计450欧元/kWh。500 kW以下的光伏系统和60 MWh以下的储能系统均可以申请参与补贴计划。

意大利北部的伦巴第地方政府已经拨款1000万欧元,用于一项针对公共机构的类似计划。在伦巴第,对于购买成套光储系统的用户,或者为已有光伏系统购买配套储能系统的用户,均可以申请50%的折扣。每个申请者最高可获得10万欧元的补助。自2016年起,当地政府就开始为住宅和商用储能系统提供补贴,将这些系统与已安装的光伏系统配套使用,当时的预算为200万欧元。这一数字在2017年翻了一番,2018年下降到300万欧元,2019年6月又增加到440万欧元。与此同时,意大利于2020年出台了新的税收激励政策,对家用储能设备税收减免由原来的5%~65%提升至110%,提高了用户安装储能系统的积极性。

3 欧盟储能相关电力市场机制

3.1 欧盟电力市场机制

3.1.1 欧盟电力市场概况

欧洲国家众多,各国的发电资源差异比较明显,国家和地区之间电力交换也比较频繁。因此欧洲自20世纪80年代起就开始筹划建立统一的电力市场,主要目的包括:一是适应欧盟经济一体化进程,促进各国电力市场开放和自由贸易;二是引入竞争机制,提升能源行业运行效率和整体经济效益;三是促进成员国之间资源整合和优势互补,更好地保障欧盟整体的能源安全;四是促进清洁能源和可再生能源开发利用,推动能源结构转型和低碳经济发展。

1991年欧盟成立以后,于1993年提出建设统一电力市场的目标。到目前为止已形成了包含7个电力交易所、涉及23个国家的区域耦合电力市场。耦合是指将不同的电力市场融合为一个统一的市场,电力的交易不局限于其所在的区域,可以在更大范围内交易,这样既提高了市场的流动性,也使市场竞争更加充分[11]。

在7个电力交易所中,欧洲电力现货交易所(EPEX SPOT)是欧洲最大的电力现货交易所,隶属于欧洲能源及大宗商品交易中心(EEX集团),运营法国、德国、奥地利、瑞士、比利时、挪威、瑞典、丹麦、芬兰、英国和波兰11个国家的电力现货市场,占据欧盟整体电力消费的1/3以上。EPEX SPOT采用分散式的电力市场设计,以中长期双边交易,合同保证完成(物理执行)为主,少部分日内平衡。

EPEX SPOT总部位于法国巴黎。两大股东分别是持股51%的EEX集团和持股49%的输电网合资公司HGRT(由RTE、Tennet和Elia等欧洲主要输电网运营商共同投资)。

EPEX SPOT的市场结构如图6所示,其中橙色部分属于EPEX SPOT管理范围。整体上可分为批发市场和系统服务。批发市场体现电力的商品属性,包含场内(organized market)和场外交易(over-the-counter,OTC),场内交易分为现货市场(spot market)和衍生品市场(derivative market),现货市场分为日前和日内市场。系统服务是属于ENTSO-E运营的市场,目的是维护整个系统的平衡安全。

图6

图6

欧洲电力市场结构示意图 (EPEX SPOT)

Fig. 6

Structure diagram of European electricity market (EPEX SPOT)

3.1.2 电能量市场

欧洲的竞价分区主要依照国界制定,每个分区一个价格,分区之内没有传输容量限制,如表1所示。EPEX SPOT负责日前与日内市场的组织,日前市场为一次性的竞价市场,每日正午12:00竞价,全年无休,可交易细分为每个小时或几个小时组合的产品。日前市场的出清价格也是大部分电力金融衍生品价格的对标指数。

表1 欧洲电力现货市场组织方式

Table 1

| 负责方 | EEX | EPEX SPOT | TSO(ENTSO) | |

|---|---|---|---|---|

| 市场 | 衍生品 | 日前 | 日内 | 平衡机制 |

| 交易时间 | 交割前数年/数月/数周 | 交割前一天 | 交割前几小时 | 实时 |

| 设计目的 | 对冲价格变化 | 优化发电安排 | 灵活性评估 | 确保系统安全 |

| 竞价安排 | — | 每日正午竞价,全年无休 | 24小时连续交易 | 基于不同TSO的规则 |

日内市场的主要目的是给市场主体最后一个机会来纠正日前与日内预测的偏差,交易量相对比较少。日内市场设计为连续交易,交易结算期为15 min。以上设计在各个国家基本一致,在关闸时间上略有一些差异。每个国家的交易特点也有一些不同,如德国和英国日内交易量比较多,而法国因为核电占比较高,电力供应比较平稳,日内交易量较少。

近年来随着可再生能源的日益增多,现货市场价格的波动越来越频繁和剧烈。欧洲的很多风电项目建立在英国和丹麦之间的北海地区,在2021年9月份,北海地区的风电发电量始终低于平均水平,风电供给的减少直接引起了现货电价的大幅上涨,9月15日19点至20点之间英国的日前电价上涨到了2500英镑/MWh的水平(约合22元/kWh),是2020年英国日前平均电价的70倍。EPEX SPOT甚至将价格上限临时调整到了6000英镑/MWh。

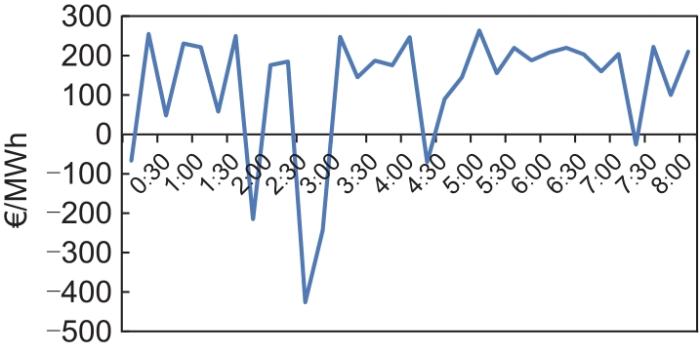

现货电价的波动也体现在负电价出现得更加频繁,在风电占比较高的德国,冬季夜间发电高峰期和用电负荷低谷期多次出现了负电价。2021年12月17日凌晨的日内市场价格出现了-426.17欧元/MWh(约合3.2元/kWh)的最低价,如图7所示。基于欧洲较为完善的电力金融期货市场,大型的发电企业往往会在电力远期或期货市场提前锁定卖出价格,电价波动的风险其实已经转移给金融市场的其他参与方,因此基本不会因为负电价而造成经济损失。

图7

图7

2021年12月17日凌晨德国日内市场价格[12]

Fig. 7

German intraday market price in the early morning of December 17, 2021

随着欧盟可再生能源发电占比的不断提升,预计现货市场价格波动幅度和频率会越来越高,这其实也为储能通过电能量市场进行套利提供了更好的机遇。

3.1.3 平衡市场

维持发用电的实时平衡是电力系统的基本任务,平衡机制是维持电力发用平衡的一种制度安排,通常由电力调度机构负责,调度通过调用不同时间尺度的平衡服务来实现系统的有功功率平衡。电力调度机构通过市场化的平衡管理机制,可以实现分散化的电能交易与集中式的系统运行调度之间的有效协同,保证市场环境下系统运行的稳定性与经济性,同时起到发现实时价格的功能。

不同国家或地区对市场化平衡管理机制的名称有所不同,英国称为平衡机制(balancing mechanism,BM),欧盟输电系统运营商联盟ENTSO-E称为平衡市场(balancing market),美国PJM一般称为实时平衡市场。本文依据欧盟的官方定义,将其统一称为平衡市场。

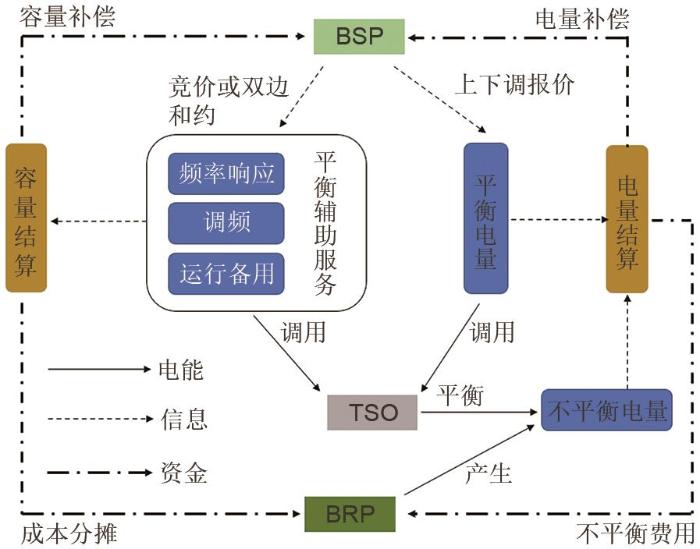

如图8所示,调度机构负责平衡市场的组织运行,通过调用事先通过市场方式获得的平衡服务资源,在实时电能交易阶段进行有功功率平衡和阻塞管理。调度权属于输电网运营商(TSO),平衡市场的参与方包括平衡资源提供者(balancing services provider)和平衡责任方(balance responsibility party,BRP)。前者是平衡资源的提供者,根据调度指令改变自身出力或负荷,BRP承担平衡责任并参与不平衡结算,可以是某一个市场成员(如一个发电商或是其某几个发电机组的组合),或是几个市场成员的组合。

图8

在实时运行前,TSO通过市场手段获取平衡资源。平衡资源一般包含辅助服务和平衡电能量两类,前者通常为调频和备用。TSO负责组织辅助服务市场,并按照系统运行准则购买一定容量的平衡服务。平衡服务按“可用容量(MW)”为标的进行交易,报价被出清的BSP需要在实时运行中保留相应的容量供TSO调度,即使不被调用也可获得报酬。平衡电能量由TSO作为单一买方在调节电能市场中购买,通常在日前市场结束后开启交易,至实时运行前结束。平衡电能量以电量(MWh)为交易标的,按运行中实际被调用的电量进行结算,不进行容量补偿,仅具有电量属性。

欧洲输电系统运营商联盟ENTSO-E 的标准,将平衡市场的服务品种分为频率控制备用(frequency containment reserve,FCR)、频率恢复备用(frequency restoration reserve,FRR)两类,后者又分为自动FRR(automatic FRR,aFRR)和手动FRR(manual FRR,mFRR),如表2所示。FCR即一次调频,旨在保证系统频率稳定在额定频率的±0.1 Hz内;aFRR主要通过AGC实现;mFRR是15 min内响应的备用服务。部分TSO还设立替代备用(replacement reserve)以支撑频率在更长时间尺度内恢复到标准值。

表2 欧盟平衡市场的产品类型[14]

Table 2

| 平衡服务类型 | 功能 | 响应时间 |

|---|---|---|

| FCR | 响应49.9~50.1 Hz之间的频率变化 | 30 s |

| aFRR | 自动响应,将频率恢复至50 Hz | — |

| mFRR | 手动响应,系统运行备用 | 12.5 min |

| RR | 电力供应缺口较大时投入 | 15 min |

在平衡服务类型中,FCR只获得容量补偿,由中标合约容量和中标价格确定,aFRR和mFRR可获得容量补偿和电量补偿,电量补偿由启动服务后的实际电能量贡献和电量电价决定。主要国家平衡服务的补偿结算方式如表3所示。其中,PAB(pay as bid)是按报价支付,MP(marginal pricing)是边际价格结算。

表3 欧盟主要国家的平衡服务补偿结算方式[15]

Table 3

| 国家 | FCR | aFRR | mFRR |

|---|---|---|---|

| 德国 | MP | PAB | PAB |

| 法国 | MP | 规定价格 | MP |

| 比利时 | MP | PAB | PAB |

| 瑞典 | PAB | PAB | PAB |

| 挪威 | MP | MP | PAB |

表4 FCR-D和FFR的启动条件和响应时间[17]

Table 4

| 平衡服务类型 | 启动条件 | 响应时间 | 备注 |

|---|---|---|---|

| FCR-D | 响应49.9~49.5之间的系统频率变化 | 5 s出力达到50%,30 s出力达到100% | 应对大型机组的突然脱网事故 |

| FFR | 系统频率跌落到49.7 Hz激活 | 1.3 s | BSP可以从3个启动条件和相应的响应时间中选择 |

| 系统频率跌落到49.7 Hz激活 | 1 s | ||

| 系统频率跌落到49.5 Hz激活 | 0.7 s |

FFR目前在北欧四国进行试运行,由各国的TSO集中组织采购,交易期在日前进行,采用边际价格出清方式。根据ENTSO-E的研究,北欧地区单日可能出现的FFR最大需求容量在600 MW左右[18]。由于启动时间要求在1.3~0.7 s之间,因此基本只有电化学储能可以满足。

对于平衡电能量,不同的TSO的组织方式有所不同,如北欧的TSO通过组织单独的调节电能市场(regulating power market,RPM)让具有额外调节能力的BSP可以提交上下调能量报价,该报价可视为无容量补偿的mFRR。法国输电运营商RTE通过NEBEF机制,组织需求响应聚合商(demand response aggregator,DRA)参与EPEX日内市场获取电能量收益。

对于平衡资源的成本分摊,FCR和aFRR的容量成本通过过网费分摊,mFRR的容量成本通过过网费和BRP的发电不平衡结算费用覆盖;能量成本主要由BRP通过不平衡结算承担。

3.2 储能相关电力市场机制改革

3.2.1 给予储能参与电力市场的主体身份

在欧盟电力市场,除了发电(generator)和电力用户(consumer)之外,还有两种特殊的市场身份即平衡责任方(BRP)和平衡服务提供者(BSP)。两者在电力市场平衡机制中扮演重要角色。BRP是有资质且有责任提供市场平衡服务的交易者,他们的职责在于平衡发电、用电之间的电力供需,他们可能本身就是发电商(或拥有发电资产)、用电方,但也可以不是。在电力市场中,每一个电力用户均需指定一个BRP。

BSP作为平衡服务的提供者,在市场中作为区别发电和电力用户之外的一种特殊身份存在,储能是否可成为BSP的技术选择取决于各国TSO提供的平衡服务技术要求,目前大部分的欧盟国家都已经允许储能作为FCR、aFRR和mFRR等平衡服务的技术选择。一个BSP可以是独立储能电站,也可以是储能和其他技术(如光伏发电)耦合。

BSP作为单一身份在市场中注册,也避免了储能作为发电或负荷分别注册,以及与其他技术耦合带来的分别结算问题[19]。

3.2.2 FCR市场规则调整

(1)FCR投标时间线的修改在2019年之前,提供FCR的BSP需要提前一周完成投标。这种模式的弊端是让投标方无法准确地预测出清价格,尤其是可再生能源发电的大幅增长使得供需平衡的预测更加困难,这也令投标价不能代表FCR资源的实际优劣次序。

FCR的投标在2019年7月1日做出调整,在交割日前14日开启,在交割日前两天(D-2)的16:30结束。让投标价格更贴近实际情况,但投标人需要竞拍交割日当天24 h的FCR服务。在2020年7月1日,FCR拍卖时间线再次进行调整:市场参与方可以竞拍每个交割日内6个4 h的交割期,而不是原来的整个24 h交割期。这一变化为市场参与者提供了更高的交易灵活性,可以让投标方在同一天内参与其他市场,实现收入来源的多样化。

(2)调整“容量受限”LER(limited energy reserve)类设备的最低运行时间规定2017年,根据欧盟委员会发布的条例[Article 156(11) of Commission Regulation 2017/1485],ENTSO-E制定了新的输电系统运行指南(guideline on electricity transmission system operation)。在指南中规定了FCR的提供者可以是电量受限的设备即LER,并规定LER设备需要具备最低运行时间30 min的能力。ENTSO-E在征询了TSO、发电商包括储能运营商的意见后,将LER的最低运行时间规定调整为了15 min[20]。这一举措使得参与FRC的储能运营商降低了投资成本,并增加了参与其他电力市场的灵活性。

3.2.3 更多市场向储能开放

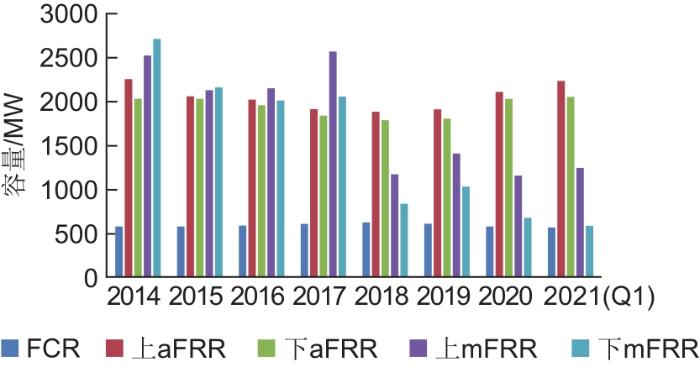

(1)aFRR和mFRR市场开放。截止到2020年底,约有477 MW的电化学储能参与到了FCR市场的投标之中,根据ENTSO-E的测算,目前FCR市场的整体容量需求约为3000 MW[21]。由于电池的边际价格更低,电化学储能的大规模应用拉低了FCR的中标价格,从2017年到2020年,FCR的中标均价从18欧元/MWh下降到了5欧元/MWh左右。这也促使电池储能尝试开发更多的收益来源。

目前欧洲的aFRR和mFRR市场基本都已经向储能开放。2020年,比利时的aFRR市场在向储能开放之后,中标均价达到了36欧元/MW/年。从2022开始年,mFRR市场也将在欧盟各国内陆续向储能开放。aFRR和mFRR的市场规模比FRC要更大,在2~4倍。这也将对储能运营商拓展收益来源非常重要。

图9

欧盟同时也在推出aFRR和mFRR的联合采购平台,或称互助项目。与FCR市场类似,旨在实现平衡资源在欧盟范围内的市场流动和优化共享。aFRR的联合平台称为PICCASO项目,德国和法国的TSO将在2022年第一季度率先加入这一项目,比利时、意大利和瑞士将在2022年底加入,西班牙和北欧等其他国家和地区会在更晚些时候加入。mFRR的联合平台称为MARI项目,预计将于2022年中期开始测试工作。联合采购平台的实施可使平衡资源参与市场的范围更广,对于储能也是一个利好措施[22]。

(2)容量市场开放。容量市场主要用于激励发电机组的规划与建设,以保证系统在高峰时段有足够的发电容量冗余。输电运营商一般会提前几年对电力长期充裕度进行预测并组织容量市场竞标。在欧盟范围内,法国和比利时等国家均向储能开放容量市场。

表5 法国容量市场拍卖的储能容量

Table 5

| 交付周期 | 中标公司 | 中标容量/MW |

|---|---|---|

| 2021—2027 | Total Flex | 58 |

| CSE Volta | 24 | |

| Entech | 2 | |

| NEOEN | 5.9 | |

| Valorem | 1.1 | |

| ZE Energy | 2 | |

| 2022—2028 | ADF7 | 75 |

| ALOE Energy | 1 | |

| Total Flex | 45 | |

| CSE Coulomb | 24 | |

| INNERGEX | 7.6 | |

| NEOEN | 5.1 | |

| ZE Energy | 2 |

比利时的输电运营商Elia在2021年10月进行了总共4447.7 MW的长期容量拍卖,其中有四个容量为130 MW/540 MWh的储能系统获得了15年的长期容量合同。比利时作为缺乏常规发电资源的国家,希望通过长期容量竞拍来保证稳定的尖峰时刻发电能力。对于储能来说,容量市场可与其他平衡服务进行叠加,使得储能系统获取多重收益成为可能。

4 欧盟储能发展对中国的启示

欧盟是碳中和战略和可再生能源发展的积极推动者,欧盟统一电力市场经过多年的发展,已经形成多国家耦合,运作成熟的电力现货市场和平衡市场,储能被视为碳中和过程中的重要技术支撑并在立法层面得到确立,在市场机制方面欧盟和各成员国也在不断调整和改革以更好地发挥储能的价值,这也可以给中国提供以下启示:

一是确立储能参与电力市场的主体地位,根据ENTSO-E的规定,在电力市场中,除了发电资产和用电负荷,还存在平衡资源提供者(BSP)的角色,储能可以作为BSP,在满足服务技术要求的前提下(如响应时间,放电时长等),单独或与其他技术耦合参与平衡市场和电能量现货市场,其参与市场的收益根据其对电力平衡的贡献确定。在中国目前的电力市场相关规则中,新版“两个细则”,即《电力并网运行管理规定》,以及《电力辅助服务管理办法》已经明确新型储能可作为独立的辅助服务主体,在调度和结算层面已有原则性意见。

二是需要尽快建立能够及时,准确反映电力在不同时空供需成本的现货价格体系,我国的电力平衡目前还是通过计划调度的方式进行,负荷端目前的目录电价无法及时地发现电力供需的实际成本,储能等灵活性资源的价值没有完善的机制反映出来。现阶段我国电力市场正处于计划体制与市场体制并存的市场过渡期,目前还应在储能充放电价格形成机制及其与电力市场的衔接方面重点开展研究,可考虑在已开展现货试点的地区将储能纳入市场主体,并给予一定的支持政策。最终储能的发展还有赖于成熟的现货市场价格信号的建立。

三是确立平衡市场机制,目前我国电力市场以中长期电量交易为主,由交易中心提前将中长期电量分解到调度日。为保证系统运行的实时供需平衡,调度部门仍按照传统调度模式调整机组出力。由于尚未建立现货市场和有效的市场化平衡机制,缺乏实时价格信号,带来了实际运行功率与长期合同分解量出现偏差时偏差电量结算难题,偏差考核缺乏依据,偏差结算缺乏公平性,且无法有效覆盖系统运行成本等问题。结合欧盟平衡市场的设计与运行经验,在平衡市场层面有以下建议:

(1)平衡市场机制的建立应当稳步开展,欧盟采用电能量与平衡市场解耦运行,运行和结算方式相对简单,适合中国目前的现货市场探索阶段,有一定的参考价值。未来随着平衡市场运行经验不断积累,再考虑往联合优化的模式转变。

(2)根据平衡资源的容量和响应速率设计不同的产品,目前欧盟的FCR、aFRR、mFRR市场均陆续对储能开放,并建立跨国家和区域的联合采购平台,在更大范围内实现平衡资源的优化共享。这都为储能参与平衡市场,选择合适的服务创造了条件。在现货市场发展成熟后会取代原有的调峰服务,辅助服务将主要包含调频和备用,其中运行备用作为系统主动平衡的重要资源,对市场参与者的收益有重要影响,应尽快引入备用服务品种,补偿参与备用服务的成本。

(3)欧盟在北欧地区设立快速调频FRR,为响应迅速的电化学储能提供了更好的市场机遇。我国目前的有偿辅助服务品种基本只有调峰和AGC调频,未来随着可再生发电比例的增加,以及火电的逐步退出,电力系统会面临更大的电力平衡挑战,以及系统转动惯量不足等新问题。有必要结合不同地区的实际情况,有计划地引入快速频率调节、爬坡等新的服务品种。

(4)建立容量市场,容量市场作为一种经济激励机制,是灵活性资源在不确定性较强的能量套利和平衡服务之外获得稳定收益的重要途径。由于可再生能源容量置信度难以预估,未来有必要建立容量市场机制,鼓励包括储能在内的所有灵活性资源同台竞争,保证峰值电力时段的发电容量充裕性。这也将鼓励长时储能技术的发展,并保证其投资收益。

参考文献

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}